إذا كنت ترغب في معرفة التفاصيل الدقيقة عن الأموال التي تتحرك داخل وخارج شركتك، فإن فهم الميزانية العمومية هو خطوة أساسية. تُعتبر الميزانية العمومية أداة مالية مهمة تُظهِر الوضع المالي لشركتك بشكل واضح، مما يساعدك في اتخاذ قرارات مستنيرة.

الميزانية العمومية هي وثيقة مالية تُظهِر مصادر أموال الشركة وكيفية استخدامها، مما يتيح لك نظرة شاملة على الأصول والخصوم وحقوق الملكية. من خلال تحليل الميزانية العمومية، يمكنك التعرف على القوة المالية لشركتك، واستراتيجيات النمو، وتحديد النقاط القوية والضعيفة في هيكلها المالي.

انضم إلينا لاستكشاف أهمية الميزانية العمومية، وكيفية قراءتها، وأهميتها في إدارة الأعمال واتخاذ القرارات المالية السليمة

ما هي الميزانية العمومية؟

الميزانية العمومية هي بيانٌ ماليٌّ يلخِّص جميع أصول ومطلوبات وحقوق ملكية الكِيان في وقت معين. وبحسب مفهومها، يجري سرد الأصول في الميزانية العمومية حسب أهميتها للأعمال: كسرد قسم الخصوم جميع الديون والالتزامات المالية الأخرى للشركة، وسرد قسم حقوق الملكية مقدار النقد والأصول السائلة الأخرى المتاحة للشركة.

مكونات الميزانية العمومية

تتكون الميزانية العمومية من ثلاثة أجزاء رئيسية:

- الأصول:

- الأصول المتداولة: تشمل: النقد والنقد المعادل، حسابات القبض، المخزون، والمصروفات المدفوعة مقدمًا.

- الأصول غير المتداولة: تشمل: الممتلكات، والآلات، والمعدات، والاستثمارات طويلة الأجل، والأصول غير الملموسة، مثل: براءات الاختراع والشهرة.

- الخصوم:

- الخصوم المتداولة: تشمل: الحسابات الدائنة، الديون قصيرة الأجل، والمصروفات المستحقة.

- الخصوم غير المتداولة: تشمل: الديون طويلة الأجل، مثل: القروض والرهون العقارية والالتزامات الضريبية المؤجلة.

- حقوق الملكية:

- رأس المال المدفوع: المبالغ التي استثمرها المساهمون في الشركة.

- الأرباح المحتجزة: الأرباح التي لم تُوَزَّع على المساهمين وأُعيدَ استثمارُها في الشركة.

- أسهم الخزينة: الأسهم التي أعادت الشركة شراءها من السوق.

المعادلة الأساسية للميزانية العمومية

تعتمد الميزانية العمومية على معادلة أساسية تُعرف بمعادلة المحاسبة:

الأصول = الخصوم + حقوق الملكية

هذه المعادلة توضح أن ما تمتلكه الشركة (الأصول) يجب أن يساوي دائمًا مجموع ما تدين به (الخصوم) وما يتبقَّى للمساهمين (حقوق الملكية).

أهمية الميزانية العمومية للمحاسبين في أي شركة أيًّا كان حجمها

تُعَدُّ الميزانية العمومية أداة حيوية للمحاسبين لعدة أسباب:

- تقييم الصحة المالية للشركة: من خلال مقارنة الأصول بالخصوم، يمكن للمحاسبين تحديد مدى استقرار الشركة وقدرتها على الوفاء بالتزاماتها.

- تحليل الأداء المالي: يُمكِّن المحاسبين من تحليل مكونات الأصول والخصوم وتحديد نقاط القوة والضعف في الوضع المالي للشركة.

- التخطيط واتخاذ القرار: تُساعد الميزانية العمومية في التخطيط المالي واتخاذ القرارات الإستراتيجية، مثل: تمويل المشاريع الجديدة أو إعادة هيكلة الديون.

- التواصل مع المستثمرين والمقرضين: توفر الميزانية العمومية معلومات دقيقة وموثوقة يمكن استخدامها في تقارير الأداء المالي للمستثمرين والمقرضين.

إليك مثالًا عمليًّا على الميزانية العمومية:

لنأخذ مثالاً عمليًّا لمطعم في الرياض في نهاية عام 2023:

- الأصول المتداولة: 200,000 ريال سعودي

- الأصول غير المتداولة: 800,000 ريال سعودي

- الخصوم المتداولة: 150,000 ريال سعودي

- الخصوم غير المتداولة: 300,000 ريال سعودي

- حقوق الملكية: 550,000 ريال سعودي

من هذا المثال، يمكننا حساب الميزانية العمومية على النحو التالي:

| الأصول | الخصوم | حقوق المكلية |

| الأصول المتداولة | الخصوم المتداولة | رأس المال المدفوع |

| نقدية وحساب مصرفي: 200,000 ريال سعودي | حسابات دائنة: 150,000 ريال سعودي | 100,000 ريال سعودي |

| المخزون: 500,000 ريال سعودي | الخصوم غير المتداولة | الأرباح المحتجزة |

| الأصول غير المتداولة | قروض طويلة الأجل: 300,000 ريال سعودي | 450,000 ريال سعودي |

| الممتلكات والآلات والمعدات: 800,000 ريال سعودي | إجمالي الخصوم: 450,000 ريال سعودي | إجمالي حقوق الملكية: 550,000 ريال سعودي |

| إجمالي الأصول: 1,000,000 ريال سعودي |

الحسابات النهائية:

- إجمالي الأصول: 200,000 + 800,000 = 1,000,000 ريال سعودي

- إجمالي الخصوم: 150,000 + 300,000 = 450,000 ريال سعودي

- إجمالي حقوق الملكية: 550,000 ريال سعودي

التوازن:

الأصول = الخصوم + حقوق الملكية

1,000,000 ريال سعودي = 450,000 ريال سعودي + 550,000 ريال سعودي

وعليه:

1,000,000 ريال سعودي = 1,000,000 ريال سعودي

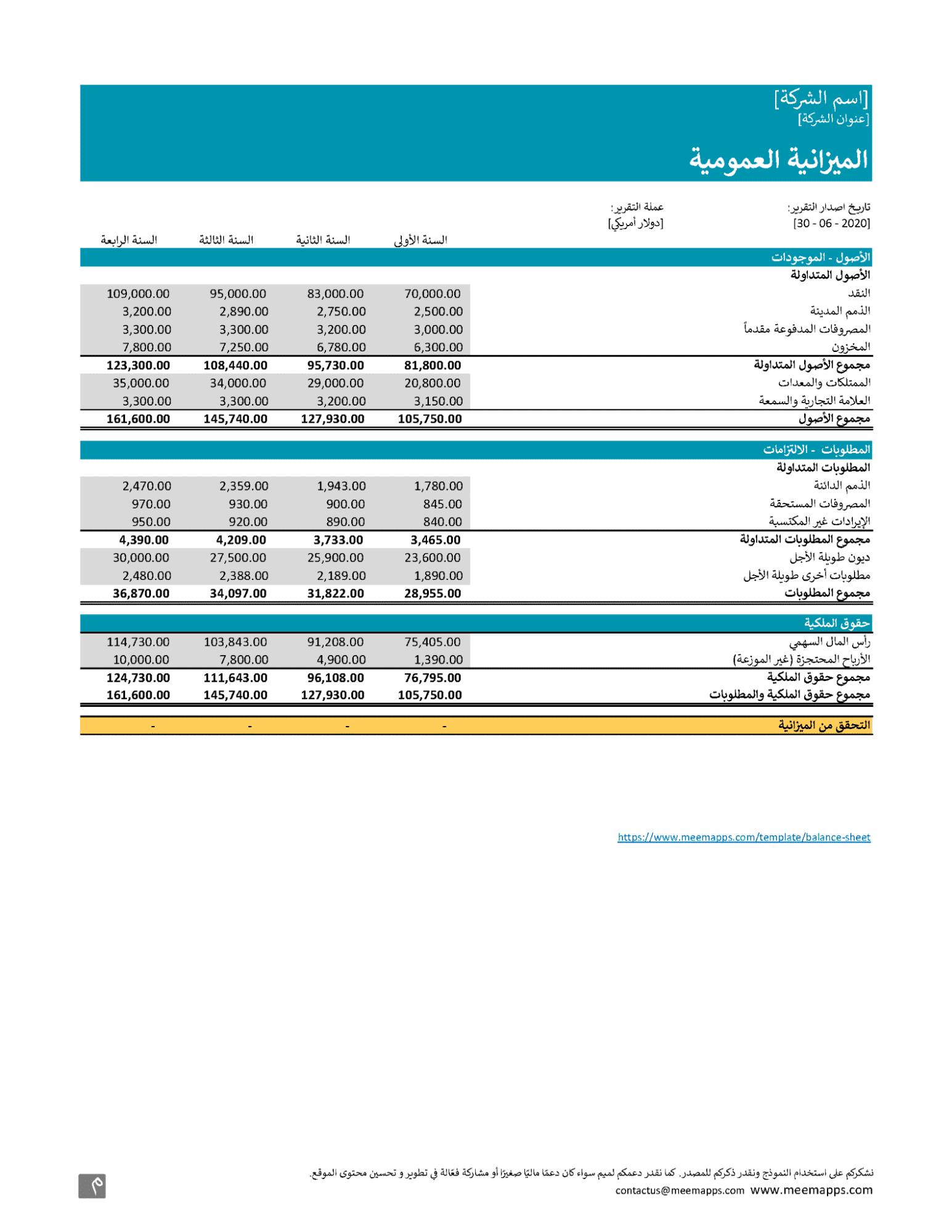

شكل الميزانية العمومية

تعرض الميزانية العمومية إجمالي أصول الشركة وكيف تُموِّل الأصول، إما من الديون وإما من حقوق الملكية. مثل هذا النموذج:

ما الهدف من إعداد الميزانية العمومية؟

إعداد الميزانية العمومية هو خطوة أساسية لأي شركة أو مؤسسة، ويهدف إلى تحقيق عدة أهداف مهمة يمكن من خلالها تحليل وتقييم الوضع المالي للشركة.

إليك الأهداف الرئيسية لإعداد الميزانية العمومية:

- تُعَدُّ الميزانية العمومية أداة حيوية لتقييم الوضع المالي للشركة في وقت محدد: فهي تقدم صورة شاملة عن ما تملكه الشركة من أصول وما عليها من خصوم وديون، ومن خلال تحليل هذه البيانات يمكن للمحاسبين والإدارة تحديد مدى قوة أو ضعف الوضع المالي للشركة.

- من خلال تحليل الخصوم المتداولة وغير المتداولة، يمكن للشركة تحديد مدى قدرتها على الوفاء بالتزاماتها المالية القصيرة الأجل والطويلة الأجل: يساعد ذلك في التخطيط المالي وضمان عدم مواجهة الشركة لصعوبات في السيولة المالية.

- تُعَدُّ الميزانية العمومية أداة مهمة لجذب المستثمرين والمموِّلين، حيث توفر لهم صورة واضحة عن الوضع المالي للشركة: يمكن أن تكون الميزانية العمومية المعدة بدقة دليلًا على جدارة الشركة بالاستثمار والثقة في قدرتها على تحقيق الأرباح المستقبلية.

- توفر الميزانية العمومية بيانات دقيقة تُستخدم في التخطيط الإستراتيجي واتخاذ القرارات المالية المهمة: تساعد هذه البيانات في تحديد مجالات الاستثمار المحتملة، وتقييم الأداء المالي للشركة بمرور الوقت، وتحديد إستراتيجيات النمو المستقبلية.

- من خلال إعداد ميزانيات عمومية لفترات زمنية متتابعة، يمكن للشركة مقارنة الأداء المالي بمرور الوقت، هذه المقارنات تساعد في تحديد الاتجاهات المالية ومعرفة ما إذا كانت الشركة تحقق تقدمًا أو تواجه تحديات معينة.

- تُلزم العديد من القوانين واللوائح الشركات بإعداد وتقديم ميزانيات عمومية دورية: يساعد الامتثال لهذه المتطلبات في الحفاظ على الشفافية المالية وضمان التزام الشركة بالمعايير المحاسبية المعترف بها.

إعداد الميزانية العمومية ليس مجرد إجراء محاسبي روتيني، بل هو عملية إستراتيجية تُسهِم في تحسين إدارة الشركة، وجذب الاستثمارات، وضمان الامتثال للمعايير القانونية، ومن خلال فهم وتحليل البيانات المالية المقدمة في الميزانية العمومية، يمكن للشركات تعزيز قوتها المالية واتخاذ قرارات مستنيرة لتحقيق النمو المستدام.

ما أنواع الميزانية العمومية؟

يتطلَّب فهم أنواع الميزانية العمومية معرفة عميقة بالأهداف المالية للمؤسسة وكيفية استخدامها لتحليل الأداء المالي واتخاذ القرارات المالية الصحيحة، وسنستعرض هنا الأنواع الرئيسية للميزانيات العمومية وكيفية تطبيقها في سياقات مختلفة:

النوع الأول: الميزانية العمومية السوقية

تُعَدُّ الميزانية العمومية السوقية أحد الأنواع الشائعة، حيث تعتمد على القيم السوقية الحالية للأصول والخصوم، هذا النوع يوفر صورة دقيقة للقيمة الحالية للمؤسسة في السوق، يُستخدَم هذا النوع بشكل خاص في الشركات العامة التي تحتاج إلى عرض قيمة أصولها وخصومها بشكل واقعي.

ويعزز هذا اقتباسٌ من كتاب المحاسبة: “الميزانية العمومية القائمة على السوق توفر رؤية واقعية لقيم الأصول في الأسواق الديناميكية” مبادئ المحاسبة المالية.

النوع الثاني: الميزانية العمومية بالتكاليف

تعتمد الميزانية العمومية بالتكاليف على تتبُّع التكاليف الفعلية للأصول والخصوم منذ اقتنائها وحتى الوقت الحالي، يُعَدُّ هذا النوع مناسبًا للشركات التي ترغب في مراقبة تكلفة استثماراتها بمرور الوقت.

> مثلًا: يمكن لمطعم تتبُّع تكلفة المعدات والمكونات الغذائية باستخدام هذا النوع من الميزانيات العمومية؛ مما يساعد على تحليل الربحية وتخطيط النفقات المستقبلية.

النوع الثالث: الميزانية العمومية ذات القيمة العادلة

تُحسب القيمة العادلة للأصول والخصوم بناءً على تقدير دقيق لقيمتها في وقت محدد، هذا النوع يُستخدَم عندما لا تكون هناك معلومات دقيقة متاحة للقيم السوقية أو التكاليف، ويساعد هذا النوع في تقديم صورة عادلة ومحدثة للوضع المالي للشركة.

> ويعزز هذا اقتباسٌ من كتاب المحاسبة: “تعبّر المحاسبة على أساس القيمة العادلة عن التقدير الأدق لقيم الأصول والخصوم” ممارسات المحاسبة الحديثة.

النوع الرابع: الميزانية العمومية الـمُركَّبة

تجمع الميزانية العمومية الـمُركَّبة بين عدة أنواع من الميزانيات العمومية لتقديم رؤية شاملة ومتكاملة عن الصحة المالية للشركة، يُستخدم هذا النوع غالبًا في الشركات الكبيرة والمتنوعة التي تحتاج إلى تحليل متعدد الأبعاد لأدائها المالي.

> مثلًا: شركة SaaS قد تستخدم الميزانية العمومية الـمُركَّبة للجمع بين القيم السوقية والتكاليف الفعلية لتقييم الأصول الرقمية والاستثمارات طويلة الأجل بشكل متكامل.

ما أهم بنود الميزانية العمومية؟

تتكون الميزانية العمومية من عدة بنود رئيسية تُعَدُّ أساسًا لفهم الوضع المالي للشركة. تتضمن هذه البنود: الأصول، الخصوم، وحقوق الملكية، وسنستعرض في هذا القسم أهم هذه البنود وكيفية تأثيرها على الأداء المالي للمؤسسة.

الأصول

الأصول هي الموارد التي تملكها الشركة والتي يُتوَقَّع أن توفر منافع اقتصادية مستقبلية، تنقسم الأصول إلى قسمين رئيسيين:

- الأصول المتداولة:

- النقد المعادل: يشمل النقد الموجود في الصناديق والبنوك.

- حسابات القبض: المبالغ المستحقة للشركة من العملاء نتيجة مبيعات سابقة.

- المخزون: يتضمَّن البضائع الجاهزة للبيع والمواد الخام المستخدمة في الإنتاج.

- المصروفات المدفوعة مقدمًا: المدفوعات التي أُنفِقَت مقدمًا لتغطية نفقات مستقبلية.

- الأصول غير المتداولة:

- الممتلكات والآلات والمعدات: الأصول المادية التي تُستخدَم في العمليات التجارية لفترة طويلة.

- الاستثمارات الطويلة الأجل: الأموال المستثمرة في أوراق مالية أو مشاريع لفترات زمنية طويلة.

- الأصول غير الملموسة: مثل: براءات الاختراع، العلامات التجارية، والشهرة.

الخصوم

الخصوم هي الالتزامات المالية التي يجب على الشركة سدادها للغير، وتنقسم الخصوم أيضًا إلى قسمين رئيسيين:

- الخصوم المتداولة:

- الحسابات الدائنة: المبالغ المستحقة على الشركة للمورِّدين مقابل بضاعة أو خدمات مُشتراة.

- الديون القصيرة الأجل: القروض التي يتعيَّن سدادها في غضون سنة.

- المصروفات المستحقة: النفقات التي تتعلَّق بفترة زمنية سابقة ولم تُدفَع بعد.

- الخصوم غير المتداولة:

- الديون الطويلة الأجل: القروض والالتزامات التي تُستحَقُّ بعد فترة تزيد على السنة.

- الالتزامات الضريبية المؤجلة: الضرائب المستحَقّة في المستقبل نتيجة الفروق المؤقتة بين الدخل المحاسبي والدخل الضريبي.

> مثلًا: حسابات دائنة لمتجر إلكتروني تشمل المستحقات للمورِّدين والديون للبنوك.

حقوق الملكية

حقوق الملكية تمثِّل القيمة الصافية المتبقية لأصحاب الشركة بعد سداد جميع التزاماتها، وتتضمَّن حقوق الملكية البنود التالية:

- رأس المال المدفوع: الأموال التي استثمرها المساهمون في الشركة.

- الأرباح المحتجزة: الأرباح التي لم تُوزَّع على المساهمين وأُعيدَ استثمارُها في الشركة.

- أسهم الخزينة: الأسهم التي أعادت الشركة شراءها من السوق.

إليك مثالًا عمليًّا على بنود الميزانية العمومية لشركة تجارية

الأصول المتداولة:

- النقد والنقد المعادل: 200,000 ريال سعودي

- حسابات القبض: 150,000 ريال سعودي

- المخزون: 100,000 ريال سعودي

إجمالي الأصول المتداولة: 450,000 ريال سعودي

الأصول غير المتداولة:

- الممتلكات والآلات والمعدات: 800,000 ريال سعودي

- الأصول غير الملموسة: 50,000 ريال سعودي

إجمالي الأصول غير المتداولة: 850,000 ريال سعودي

إجمالي الأصول: 1,300,000 ريال سعودي

الخصوم المتداولة:

- الحسابات الدائنة: 100,000 ريال سعودي

- الديون القصيرة الأجل: 200,000 ريال سعودي

إجمالي الخصوم المتداولة: 300,000 ريال سعودي

الخصوم غير المتداولة:

- الديون الطويلة الأجل: 400,000 ريال سعودي

- إجمالي الخصوم غير المتداولة: 400,000 ريال سعودي

إجمالي الخصوم: 700,000 ريال سعودي

حقوق الملكية:

- رأس المال المدفوع: 400,000 ريال سعودي

- الأرباح المحتجزة: 200,000 ريال سعودي

إجمالي حقوق الملكية: 600,000 ريال سعودي

إجمالي الخصوم وحقوق الملكية: 1,300,000 ريال سعودي

إعداد الميزانية العمومية: كيف تُعِدُّ واحدةً في خمس خطوات؟

إذا كنت ترغب في معرفة أين تأتي أموال شركتك وإلى أين تذهب، فإن تعلُّمَ كيفية

إعداد الميزانية العمومية أمر ضروري.

تُعَدُّ الميزانية العمومية واحدة من أفضل الطرق لتحديد وتتبُّع الصحة المالية لشركتك، دعنا نبدأ بخطوات إعداد الميزانية العمومية، ولماذا يُعَدُّ استخدامها فكرة جيدة.

ما الذي تحتاجه لإعداد الميزانية العمومية؟

لإعداد الميزانية العمومية، ستحتاج إلى:

- ورقة فارغة أو ملف جديد في برنامج الجداول المحبب لديك.

- الوصول إلى الشؤون المالية لشركتك، بما في ذلك أرصدة الحسابات البنكية، أرصدة القروض، والإيصالات لأي مشتريات كبيرة حديثة.

- سجلات مبيعات الشركة، بما في ذلك ما لم يتم دفعه من العملاء.

الخطوة 1: إعداد تنسيق الميزانية العمومية

ابدأ بإنشاء عمود لأصولك الحالية وعمود آخر للأصول الطويلة الأجل، وإذا كنت ترغب في تتبُّع سنوات متعددة في ميزانيتك العمومية، يمكنك أيضًا إضافة السنوات إلى صف الجدول.

الخطوة 2: تدوين الأصول

الأصول هي كل ما تملكه شركتك ويمكن تحويله إلى نقد، وتنقسم الأصول إلى نوعين:

- الأصول المتداولة:

- النقد والنقد المعادل: الأموال الموجودة في حسابات التوفير والشيكات.

- الحسابات المستحقة: الأموال المستحقة لشركتك من العملاء.

- الأوراق المالية القابلة للتسويق: الاستثمارات، مثل: الأسهم.

- المصروفات المدفوعة مقدمًا: مثل التأمين أو الإيجار المدفوع مسبقًا.

- المخزون: المعدات والمواد الخام والمنتجات الجاهزة للبيع.

- الأصول الطويلة الأجل:

- الأصول الثابتة: الممتلكات، المعدات، المباني، والآلات.

- الأوراق المالية الطويلة الأجل: الاستثمارات التي تستغرق أكثر من عام لتحويلها إلى نقد.

- الأصول غير الملموسة: مثل: حقوق النشر، براءات الاختراع، والملكية الفكرية.

الخطوة 3: تدوين الخصوم

الخصوم هي كل ما تَدِين به الشركة وستُضْطَر إلى دفعه في المستقبل، وتنقسم الخصوم أيضًا إلى نوعين:

- الخصوم المتداولة:

- الحسابات الدائنة: الأموال المستحقة على الشركة للموردين.

- الديون القصيرة الأجل: القروض التي يجب سدادها في غضون سنة.

- الضرائب المستحقة: الأموال المستحقة للضرائب.

- الفوائد المستحقة: الفوائد المستحقة على القروض أو بطاقات الائتمان.

- الإيرادات غير المكتسبة: الأموال المستلمة مقابل خدمة أو منتج لم يتم تقديمه بعد.

- الخصوم الطويلة الأجل:

- الديون الطويلة الأجل: الأموال المستحقة للدائنين على مدى أكثر من 12 شهرًا.

- الضرائب المؤجلة: الضرائب المستحقة التي لم تُدْفَع بعد.

- الرهون العقارية: الأموال المستحقة لـمُقرِضي العقارات.

- الكمبيالات: الأموال المستحقة لـمُقرِض على فترة طويلة.

الخطوة 4: حساب حقوق الملكية

حقوق الملكية هي ما يتبقَّى بعد خصم جميع الخصوم من الأصول، ويُطلَق على حقوق الملكية لأصحاب الشركات الفردية أو الشركات ذات الملكية الواحدة اسم “حقوق المالك”، والصيغة هي:

الأصول – الخصوم = حقوق الملكية

الخطوة 5: تقييم الوضع المالي

باستخدام النسب المالية الشائعة لتحديد الصحة المالية لشركتك:

- نسبة الدين: تقيس نسبة ديونك إلى أصولك.

إجمالي الخصوم / إجمالي الأصول = نسبة الدين

- النسبة الحالية: تقيس قدرة شركتك على الوفاء بالالتزامات القصيرة الأجل.

إجمالي الأصول المتداولة / إجمالي الخصوم المتداولة = النسبة الحالية

- رأس المال العامل: المبلغ المتبقي بعد خصم الخصوم المتداولة من الأصول المتداولة.

إجمالي الأصول المتداولة – إجمالي الخصوم المتداولة = رأس المال العامل

- نسبة الأصول إلى حقوق الملكية: تظهر النسبة بين الأصول الممولة بواسطة المساهمين.

إجمالي الأصول / إجمالي حقوق الملكية = نسبة الأصول إلى حقوق الملكية

- نسبة الدين إلى حقوق الملكية: تقييم الرافعة المالية لشركتك.

إجمالي الخصوم / إجمالي حقوق الملكية = نسبة الدين إلى حقوق الملكية

باتِّباع هذه الخطوات، يمكنك إعداد ميزانية عمومية مُفَصَّلة ودقيقة؛ مما يساعدك على فهم الوضع المالي لشركتك واتخاذ قرارات مالية مستنيرة.

طرق أخرى لإعداد الميزانية العمومية: برنامج VoM المحاسبي نموذجًا

إعداد الميزانية العمومية يمكن أن يكون عملية معقدة ومستهلكة للوقت، خاصةً إذا كنت تقوم بذلك يدويًّا، لكن مع VoM برنامج المحاسبة المخصص للشركات السعودية، يمكنك تبسيط هذه العملية بشكل كبير وجعلها أكثر دقة وكفاءة، فكيف يمكن لـ VoM مساعدتك في إعداد ميزانية عمومية بسهولة وبضغطة زر؟

- إتمام عملية إعداد الميزانية العمومية: مع VoM، يمكنك إعداد ميزانيتك العمومية بشكل أوتوماتيكي، مما يوفر عليك الوقت والجهد، يقوم البرنامج بجمع البيانات المالية من مصادر متعددة داخل شركتك ويقوم بترتيبها في تنسيق الميزانية العمومية بسرعة ودقة.

كيف يفعلها VoM؟ يمكن لـ VoM الاتصال بحساباتك البنكية والفواتير الإلكترونية لتحديث الأصول والخصوم تلقائيًّا.

- دقة البيانات المالية: يضمن VoM دقة البيانات المالية من خلال التكامل المباشر مع نظامك المالي، وهذا يعني تقليل نسبة الأخطاء البشرية وزيادة الثقة في الأرقام المقدَّمة في الميزانية العمومية.

كيف يفعلها VoM؟ باستخدام VoM، يمكنك التحقق من صحة البيانات المالية تلقائيًّا وإجراء التحليلات المالية بسهولة.

- تخصيص التقارير المالية: يتيح لك VoM تخصيص التقارير المالية لتناسب احتياجات شركتك الخاصة، سواء كنت تحتاج إلى ميزانية عمومية لفترة محددة أو لتتبُّع أداء معين، يمكنك تخصيص التقرير بما يتناسب مع متطلباتك.

كيف يفعلها VoM؟ يوفر VoM قوالب ميزانية عمومية قابلة للتعديل، مما يتيح لك تقديم تقارير مالية مخصصة ومهنية بسهولة.

- سهولة الوصول والمشاركة: يمكنك الوصول إلى ميزانيتك العمومية في أي وقت ومن أي مكان باستخدام VoM، فضلًا عن أنَّه يمكنك مشاركة التقارير بسهولة مع المساهمين، المستثمرين، والمستشارين الماليين.

كيف يفعلها VoM؟ مع VoM، يمكنك مشاركة الميزانية العمومية بنقرة واحدة عبر البريد الإلكتروني أو من خلال الروابط القابلة للمشاركة.

- تحليل مالي متقدم: يوفر VoM أدوات تحليل مالي متقدمة تساعدك على فهم الوضع المالي لشركتك بشكل أعمق، ويمكنك استخدام هذه الأدوات لتحليل النسب المالية وتوقُّع الاتجاهات المستقبلية، واتخاذ قرارات مالية مستنيرة.

كيف يفعلها VoM؟ يتضمَّن VoM أدوات تحليل النسب المالية وتقارير الأداء المالي التي تساعدك في تحسين إستراتيجياتك المالية.

- دعم العملاء المحلي: بما أنَّ VoM هو برنامج مصمَّم خصيصًا للشركات السعودية، فإنَّه يوفر دعمًا مخصصًا للعملاء باللغة العربية ومن قِبَل فريقٍ يفهم احتياجات السوق المحلي. يقدم VoM دعمًا فنيًّا متاحًا على مدار الساعة لضمان حل أي مشكلات قد تواجهك بسرعة وكفاءة.

إذا كنت تبحث عن طريقة أكثر فاعليّةً ودقةً لإعداد ميزانيتك العمومية، فإنَّ VoM هو الحل الأمثل. بفضل ميزاته الفريدة والأدوات المتقدمة، يمكنك إتمام العملية، ضمان دقة البيانات، تخصيص التقارير، الوصول السهل، التحليل المالي المتقدم، والاستفادة من الدعم المحلي. اجعل إدارة الشؤون المالية لشركتك أكثر سهولة وكفاءة مع VoM.

الأسئلة الشائعة حول الميزانية العمومية

ما مفهوم الميزانية العمومية؟

الميزانية العمومية هي قائمة مالية تُظهِر أصول وخصوم وحقوق ملكية الشركة في وقت معين، وتساعد الميزانية العمومية على تقديم صورة شاملة عن الوضع المالي للشركة، حيث توضح ما تملكه الشركة من موارد (أصول) وما عليها من التزامات (خصوم)، والقيمة المتبقية للمساهمين (حقوق الملكية).

ما الحسابات التي تظهر في الميزانية العمومية؟

تتضمَّن الميزانية العمومية الحسابات التالية:

- الأصول المتداولة، مثل: النقد، والحسابات المستحقة، والمخزون.

- الأصول غير المتداولة، مثل: الممتلكات، الآلات، المعدات، والاستثمارات الطويلة الأجل.

- الخصوم المتداولة، مثل: الحسابات الدائنة، الديون القصيرة الأجل، والضرائب المستحقة.

- الخصوم غير المتداولة، مثل: الديون الطويلة الأجل، والرهون العقارية.

- حقوق الملكية، مثل: رأس المال المدفوع، والأرباح المحتجزة.

ما أنواع الميزانيات العمومية؟

تشمل أنواع الميزانيات العمومية:

- الميزانية العمومية السوقية التي تستند إلى القيم السوقية للأصول والخصوم.

- الميزانية العمومية بالتكاليف التي تعتمد على التكاليف الفعلية للأصول والخصوم.

- الميزانية العمومية ذات القيمة العادلة التي تعتمد على تقدير القيمة العادلة للأصول والخصوم.

- الميزانية العمومية الـمُركَّبة التي تجمع بين عدة أنواع من الميزانيات لتقديم رؤية شاملة.

كيف يتم حساب الميزانية؟

يتم حساب الميزانية عن طريق جمع الأصول وخصم الخصوم للحصول على حقوق الملكية، والصيغة الأساسية هي: الأصول = الخصوم + حقوق الملكية.

من المسؤول عن إعداد الميزانية؟

المسؤولية تقع على عاتق قسم المحاسبة في الشركة، ويتولى المحاسبون الماليون إعداد الميزانية العمومية بالتعاون مع إدارة الشركة والمراجعين الخارجيين إذا لزم الأمر.

كم عدد أبواب الميزانية؟

تعتمد أبواب الميزانية على تصنيف الأصول والخصوم، وعادةً ما تُقسَّم الميزانية إلى ثلاثة أبواب رئيسية، هي: الأصول، الخصوم، وحقوق الملكية.

ما الحساب الذي لا يظهر في الميزانية العمومية؟

الحسابات المتعلقة بالإيرادات والمصروفات لا تظهر في الميزانية العمومية، حيث تُسجَّل هذه الحسابات في بيان الدخل.

ما الحسابات التي لا تظهر في الميزانية؟

الحسابات التي لا تظهر في الميزانية العمومية تشمل: الإيرادات، المصروفات، والأرباح والخسائر الناتجة عن العمليات التجارية.

كيف يتم تقسيم الميزانية؟

تُقسَّم الميزانية العمومية إلى قسمين رئيسيين، هما:

- الأصول: التي تتضمن الأصول المتداولة وغير المتداولة.

- الخصوم وحقوق الملكية: التي تتضمَّن الخصوم المتداولة وغير المتداولة وحقوق الملكية.

الخلاصة

في السطور السابقة غطَّينا أساسيات الميزانية العمومية وما يُستخدَم من أجلها، وأوضحنا لك أيضًا كيفية تحضير واحدة بنفسك.

كما ترى، تُعَدُّ الميزانية العمومية وثيقة مهمة للمستثمرين وأصحاب القرار لتكون الميزانية العمومية عند تصرفهم لدى تقييم الوضع المالي للشركة.

إذا كنت تبحث عن طريقة أكثر فاعليّةً ودقةً لإعداد ميزانيتك العمومية، فإنَّ VoM هو الحل الأمثل، وبفضل ميزاته الفريدة والأدوات المتقدمة، يمكنك إتمام العملية، ضمان ودقة البيانات، تخصيص التقارير، الوصول السهل، التحليل المالي المتقدَّم، والاستفادة من الدعم المحلي. اجعل إدارة الشؤون المالية لشركتك أكثر سهولة وكفاءة مع VoM.