راجع المحتوى:

راجع المحتوى:

19/02/2024

19/02/2024 تعتبر محاسبة التكاليف من أنجع الإستراتيجيات المحاسبية لاتخاذ أفضل القرارات الإدارية الداخلية، بخاصة في تطوير منتج جديد أو خدمة جديدة.

لو طرحنا عليك السؤال التالي: كيف تعرف متى يجب أن تتوسع في إنتاج منتج جديد أو تطوير منتج حاليّ؟

سنجد أن من الركائز الأساسية التي تلعب دورًا في إجابة السؤال السابق هي محاسبة التكاليف، إذ تسمح للمديرين بمعرفة وتتبع تكلفة الإنتاج وتحديد المجالات المناسبة التي يمكن التوفير في تكاليفها. صدقًا، توفر محاسبة التكاليف معلومات قيمة حول التسعير والتسويق.

في هذا الدليل الشامل ستعرف كل ما يخص محاسبة التكاليف.

ما هي محاسبة التكاليف؟

كتعريف لمحاسبة التكاليف هي فرع من فروع المحاسبة الإدارية التي تركز على التكاليف التي تتكبدها المنشأة أو المؤسسة. الغرض الرئيسي من محاسبة التكاليف هو توفير المعلومات التي يمكن استخدامها لاتخاذ قرارات حول كيفية التحكم في التكاليف. تتضمن محاسبة التكاليف التسجيل والتحليل وإبلاغ الإدارة بالتكاليف. القصد من هذا النوع من المحاسبة هو مساعدة المنشآت على اتخاذ قرارات حول كيفية التحكم في التكاليف. تفحص محاسبة التكاليف هيكل التكلفة للأعمال التجارية وتوفر معلومات حول التكاليف التي تعرقل العمليات المختلفة. يمكن استخدام هذه المعلومات لاتخاذ قرارات حول كيفية تحسين تكاليف الإنتاج والتحكم فيها.

السؤال المنطقي الآن: ما هي أهداف محاسبة التكاليف؟

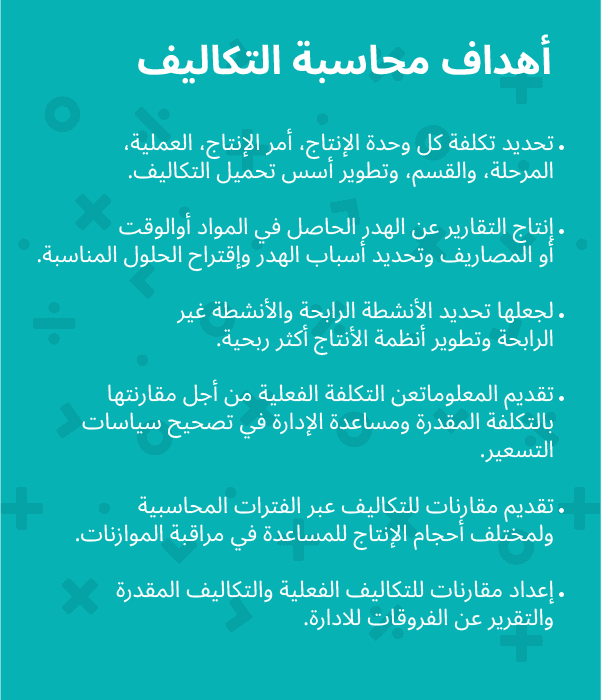

أهم أهداف محاسبة التكاليف

كما عرفنا في مفهوم محاسبة التكاليف في الفقرة السابقة، فإن دورها الأساسي يتمثل في التأكد التام من تكلفة المنتج أو الخدمة ووظيفتها في تعزيز الأرباح، كي يمكن تحويل المعطيات السابقة إلى أرقام تعين في اتخاذ أنجع القرارات بشأن التسعير والإنتاج والتوزيع.

هناك العديد من الأهداف المهمة لمحاسبة التكاليف، وتشمل على النحو التالي:

- تقييم الأداء المالي: تهدف محاسبة التكاليف إلى توفير معلومات دقيقة ومفصلة حول التكاليف التشغيلية والإيرادات المتعلقة بأنشطة الشركة. وباستخدام هذه المعلومات، يمكن للإدارة تقييم أداء الشركة واتخاذ القرارات الاستراتيجية والتكتيكية المستنيرة.

- اتخاذ القرارات: توفر محاسبة التكاليف معلومات هامة تساعد الإدارة على اتخاذ القرارات الرشيدة المتعلقة بتحسين أداء العمليات وزيادة الكفاءة وتحسين التخطيط المالي. تتضمن هذه القرارات اختيار المنتجات الأكثر ربحية، وتحديد سعر البيع المثلى، وتقييم الفوائد والتكاليف المتعلقة بمشروع جديد، وتحديد توزيع الموارد بشكل فعال.

- التحكم في التكاليف: تساعد محاسبة التكاليف في تحديد الجوانب التي يمكن تحسينها في العملية الإنتاجية لتقليل التكاليف العامة للشركة. من خلال تحليل البيانات المالية، يمكن تحديد المصادر الرئيسية للتكاليف وتحديد الأنشطة غير الضرورية، وبالتالي تقليل الهدر وزيادة الكفاءة.

- تحديد التكاليف في التخطيط والتحليل المستقبلي: تساعد محاسبة التكاليف في تقدير التكاليف المرتقبة لمشاريع مستقبلية أو نشاطات جديدة قد يتم اعتمادها من قبل الشركة. يمكن استخدام هذه المعلومات في إعداد الميزانيات وتقدير تكلفة الموارد اللازمة وتنبؤ الأرباح المحتملة.

- الإدارة الفعالة للمخزون: تساعد محاسبة التكاليف في تحديد تكاليف المخزون وإدارته بشكل فعال. من خلال تحليل التكاليف ذات الصلة بالمخزون، يمكن تحديد أفضل سياسة لإدارة المخزون وتقليل تكاليف الحفظ واستغلال الفرص الاستراتيجية المتعلقة بإدارة المخزون.

تتعدد فوائد محاسبة التكاليف وتُعتبر هذه الأهداف أساسية في تحقيق الحوكمة المالية واتخاذ القرارات الرشيدة لتحسين أداء الشركة وزيادة الربحية.

أنواع محاسبة التكاليف

ثمة عدة أنواع من محاسبة التكاليف، ولكن أبرزها ما يلي:

- محاسبة التكلفة القياسية: وهي أكثر أنواع محاسبة التكاليف شيوعًا وتستخدم في معظم الأحيان في أعمال التصنيع لمعرفة الفرق بين التكاليف الفعلية والأخرى القياسية للوصول إلى التباين بين التكلفتين.

- محاسبة التكلفة على أساس النشاط: هي نوع آخر شائع من محاسبة التكاليف، وغالبًا ما تُستخدم في الأعمال الخِدمية لقياس أثر كل خدمة من ناحية استهلاكها للموارد البشرية والمادية.

- المحاسبة الخالية من الهدر: وهي نوع جديد من محاسبة التكاليف، يُعنى أساسًا بالأعمال التجارية والصناعية.

- محاسبة التكلفة الهامشية: وهي أكثر أنواع محاسبة التكاليف استخدامًا، إذ يمكن استخدامها في أبرز القطاعات تقريبًا لمعرفة صافي الربح الذي حققه منتج ما بطرح التكاليف من الإيرادات.

خصائص محاسبة التكاليف

إليك بعض الخصائص الرئيسية لمحاسبة التكاليف:

- تقدير التكاليف: تعني قدرة محاسبة التكاليف على تحديد وتقدير التكاليف المرتبطة بالإنتاج أو الخدمات التي يقدمها المنظمة. يشمل ذلك تحليل التكاليف المباشرة والتكاليف الغير مباشرة.

- توثيق التكاليف: تتطلب محاسبة التكاليف توثيق وتسجيل جميع المعلومات المتعلقة بالتكاليف المرتبطة بالمحاضر الصفية والمواد الخام والأجور والمصروفات العامة وغيرها. يشمل ذلك استخدام أنظمة محاسبية مخصصة لتسجيل التكاليف.

- تحليل التكاليف: يهدف تحليل التكاليف إلى فهم وتفسير البيانات المالية المرتبطة بالتكاليف. يمكن من خلاله تمييز التكاليف المختلفة مثل التكاليف المتغيرة والتكاليف الثابتة والتكاليف المباشرة والتكاليف الغير مباشرة.

- التكلفة المستدامة: تعني محاسبة التكاليف أيضاً النظر في العوامل الاقتصادية والبيئية والاجتماعية المرتبطة بالتكاليف. يتم تقدير التكاليف المستدامة من خلال احتساب التكاليف المباشرة وغير المباشرة وتأثيرها على البيئة والمجتمع.

- اتخاذ القرارات: تعتبر محاسبة التكاليف أداة قيمة لاتخاذ القرارات الاقتصادية في المنظمة. توفر معلومات عن التكاليف والربحية والكفاءة التشغيلية التي يمكن استخدامها لتحسين الأداء المالي واتخاذ القرارات الاستراتيجية الصحيحة.

- التخطيط والرقابة: تساعد محاسبة التكاليف في وضع خطط وأهداف تكاليف محددة ورصد الأداء المالي للمنظمة بناءً على هذه الأهداف. يتم استخدام التقارير المالية والتحليلات لتقييم الأداء والتحكم في التكاليف بشكل فعال.

استخدام محاسبة التكاليف يساعد المنظمات على تحقيق تكاليف أكثر كفاءة واتخاذ قرارات أفضل في مجال الإدارة المالية. يمكن تخصيص أنظمة التكاليف وتقنياتها لتلبية احتياجات المنظمة وطبيعة أعمالها المحددة.

مفاهيم التكلفة

محاسبة التكاليف هي طريقة محاسبة تأخذ في الاعتبار جميع التكاليف المتضمَّنة في تنفيذ أي عملية أو مشروع أو نشاط. يتضمن ذلك كلّاً من تكاليف الإنفاق (مثل تكلفة المواد والعمالة) وتكاليف الفرصة البديلة (مثل الفرصة الضائعة لاستخدام هذه الموارد لأغراض أخرى).

تعد محاسبة التكاليف أداة أساسية للمنشآت لتتبع وتحليل وإضافة وتقييم التكاليف المرتبطة بعملياتها. يعتبر مفهوم التكلفة مبدأً هامًّا في المحاسبة يضمن تسجيل الأصول بمبالغها النقدية الخاصة بها وقت شرائها أو حيازتها. هذه المعلومات ضرورية لاتخاذ قرارات مالية سليمة حول مكان تخصيص الموارد وكيفية تسعير المنتجات والخِدمات.

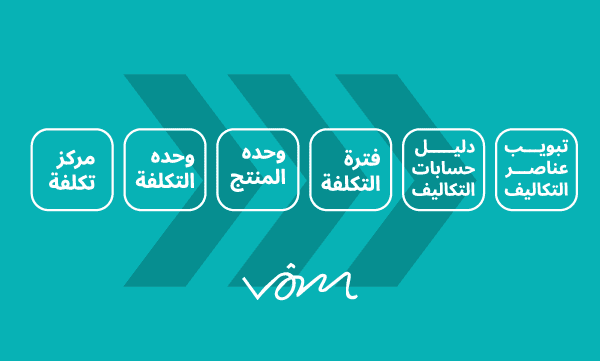

ما هي عناصر التكاليف المختلفة؟

هناك العديد من مكونات التكلفة المختلفة التي يجب أخذها في الاعتبار عند محاسبة التكاليف. وتشمل هذه المكونات المواد المباشرة والعمالة المباشرة والاستهلاك المرتبط بالمصنع. يجب قياس كل هذه التكاليف من أجل الحصول على صورة دقيقة للتكلفة الإجمالية للإنتاج.

تصنيف التكلفة

تصنيف تكلفة محاسبة التكاليف هو عملية فصل تكاليف المنشأة إلى فئات مختلفة تعطي فكرة عادلة لصانع القرار حول النفقات الرأسمالية ونفقات الإيرادات. تساعد تصنيفات التكلفة في تحديد الطرق المختلفة التي يمكن للمنشأة من خلالها حساب النفقات. يمكن أن تكون التكاليف مباشرة أو غير مباشرة أو ثابتة أو مختلطة أو متغيرة. يعتمد تصنيف التكلفة هذا على طبيعة النفقات، وهي ثلاث فئات عريضة وهي: تكلفة العمالة، وتكلفة الموادّ، والنفقات العامة للمصنع.

التكاليف الثابتة والمتغيرة

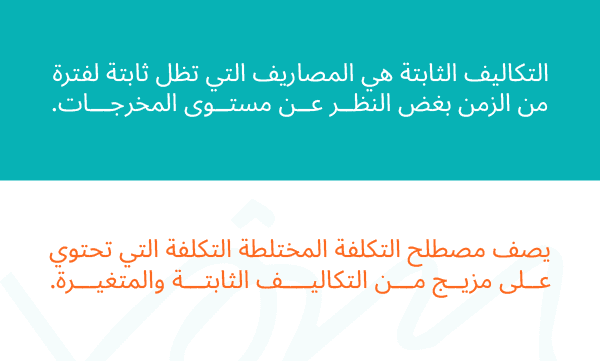

محاسبة التكاليف هي عملية تحديد التكاليف المرتبطة بإنتاج السلع أو الخِدمات. التكاليف الثابتة والمتغيرة هي المصطلحات الأساسية في المحاسبة الإدارية، وتستخدم في أشكال مختلفة من تحليل البيانات المالية. التكاليف الثابتة هي المصاريف التي تظل ثابتة لفترة من الزمن بغض النظر عن مستوى المخرجات.

ترتبط التكاليف المتغيرة ارتباطًا وثيقًا بحجم الإنتاج وتتغير مع زيادة مستويات النشاط أو انخفاضها. تستخدم المنشآت التكاليف الثابتة للمصروفات التي تظل ثابتة لفترة محددة، مثل مدفوعات الإيجار أو القرض، في حين تنفق التكاليف المتغيرة نتيجة للتغيرات في مستويات الإنتاج.

يصف مصطلح التكلفة المختلطة التكلفة التي تحتوي على مزيج من التكاليف الثابتة والمتغيرة. على سبيل المثال، قد يكون للراتب الشهري مكون ثابت (1000 دولار شهريًّا مثلا) بالإضافة إلى مكون متغير (50 دولارًا لكل ساعة عمل). تؤثر التكاليف الثابتة والمتغيرة على الأعمال بطرق مختلفة ولكن كلاهما ضروري لإنتاج السلع أو الخِدمات. في بعض البيانات المحاسبية، يُفصَل الجزء المتغير من التكاليف المختلطة.

التكاليف المباشرة وغير المباشرة

من المهم فهم الفرق بين هذين النوعين من التكاليف من أجل اتخاذ قرارات مستنيرة حول مكان تخصيص الموارد. التكاليف المباشرة هي تلك التي يمكن أن تُعزى مباشرة إلى إنتاج سلعة أو خدمة، في حين أن التكاليف غير المباشرة هي نفقات عامة تحافظ على استمرار العمل ولكنها غير مرتبطة بصورة مباشرة بأي منتج أو خدمة معينة. يمكن أن يساعد تخصيص الموارد، بناءً على فهم أنواع التكلفة، المنشأة على تحسين عملياتها وتحسين النتيجة النهائية.

طرق حساب التكاليف

هناك عدة طرق لمحاسبة التكاليف:

- طريقة التكاليف الفعلية / المخرجات الفعلية.

- طريقة متوسط التكلفة.

- طريقة الوارد أولاً يصرف أولاً (FIFO).

صيغة طريقة التكلفة إلى التكلفة هي تقسيم جميع التكاليف المسجلة حتى الآن في مشروع أو وظيفة على إجمالي المبلغ المقدر للتكاليف، إذ تؤخذ في الاعتبار جميع التكاليف المتضمنة في تنفيذ أي عملية أو مشروع أو نشاط. تبحث هذه الطريقة في كل من التكاليف المباشرة وغير المباشرة. تعمل طريقة احتساب تكلفة المخزون على تعيين تكاليف المخزون عن طريق حساب المتوسط المتحرك لكل المخزون. تعمل طريقة تحديد التكلفة المباشرة على تعيين تلك التكاليف التي تشارك مباشرة في إنتاج البضائع للمنتج.

أمثلة على طرق حساب التكاليف

هناك العديد من طرق حساب التكاليف المستخدمة في إدارة الأعمال. وفيما يلي بعض الأمثلة الشائعة لطرق حساب التكاليف:

- تكلفة الإنتاج: تتضمن حساب التكاليف للمنتجات أو الخدمات المنتجة في عمليات الإنتاج. يتم احتساب تكاليف المواد الخام والقوى العاملة والمعدات والصيانة والإهلاك والمصاريف العامة والأصول المستثمرة وتوزيع التكاليف بناءً على طرق مختلفة مثل تكلفة الوحدة، أو تكلفة الطلب، أو تكلفة العملية.

- التكلفة الثابتة والتكلفة المتغيرة: هذه الطريقة تقسم التكلفة إلى تكاليف ثابتة (Fixed Costs) وتكاليف متغيرة (Variable Costs). تكلفة ثابتة هي تلك التي لا تتغير بغض النظر عن مستوى الإنتاج أو المبيعات، مثل الإيجار ورواتب الإدارة العليا. أما التكلفة المتغيرة فهي تلك التي تتغير مباشرة بتغير حجم الإنتاج أو المبيعات، مثل تكاليف المواد الخام والعمالة الإضافية.

- التكلفة الأصلية: هي الطريقة الأكثر بساطة حيث يتم حساب التكاليف بناءً على التكلفة الأصلية للموارد المستخدمة، سواء كانت مواد خام أو قوى عاملة أو معدات. يتم توزيع هذه التكاليف على المنتجات أو الخدمات بناءً على معايير مثل وحدة الإنتاج أو ساعات العمل المستخدمة.

- نظام التكاليف الفعلية: يقوم هذا النظام بحساب التكاليف بناءً على تكاليف العناصر الفعلية المستخدمة في الإنتاج، ويشمل مصاريف المواد والعمالة والمعدات والمصروفات الإدارية والبيانات المالية الفعلية للشركة.

- التحليل التكلفوي التفصيلي: يستخدم هذا النوع من التحليل لتفصيل التكاليف بحسب النشاط أو القسم أو المنتج. يهدف هذا النوع من التحليل إلى تحديد التكاليف الفعلية المرتبطة بكل عنصر، ويساعد في اتخاذ القرارات الاقتصادية الأكثر تحقيقًا للأرباح.

هذه مجرد بعض الأمثلة لطرق حساب التكاليف، وتختلف الطرق المستخدمة من شركة لأخرى وبناءً على طبيعة الصناعة والمتطلبات المحددة. يجب توخي الدقة وتحليل البيانات بعناية للحصول على تقديرات تكاليف دقيقة ومفيدة.

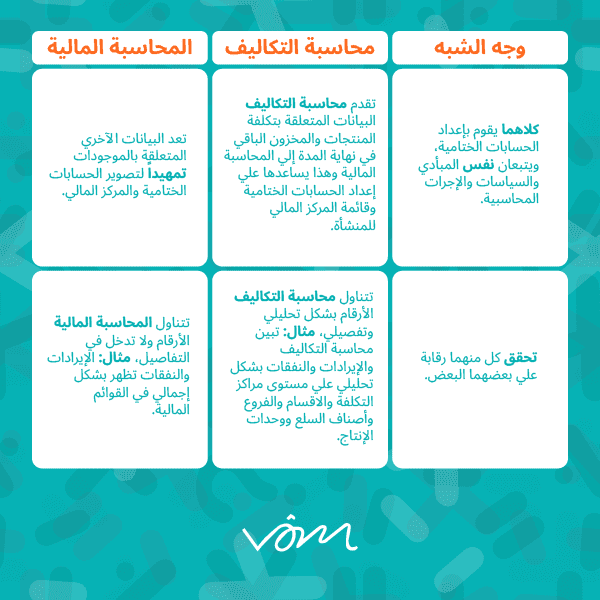

الفرق بين محاسبة التكاليف والمحاسبة المالية

محاسبة التكاليف والمحاسبة المالية هما من طرق المحاسبة الرئيسية التي يستخدمها المحاسبون في جميع أنحاء العالم على نطاق واسع. بينما تُستخدَم محاسبة التكاليف لتقليل التكاليف وتحسين كفاءة العمليات التجارية، تُستخدم المحاسبة المالية لتتبع الأداء المالي للمنشأة. محاسبة التكاليف هي أداة داخلية للإدارة، في حين أن المحاسبة المالية هي وظيفة عمل لإعداد التقارير والتحكم. الغرض من محاسبة التكاليف هو التحكم في التكاليف وخفضها، أما الغرض من المحاسبة المالية فهو تتبع الأداء المالي الكامل للمنشأة.

قد يهمك: ما هي المحاسبة المالية؟ وما أهميتها وكيفية تفعيلها في منشأتك؟

تلك هي أهم المعلومات التي تحتاج إليها لفهم محاسبة التكاليف، لكن من الطبيعي أن تطرأ على ذهنك بعض الأسئلة وأنت تقرأ، لهذا خصصنا الفقرة التالية لإجابات مفصلة حول أكثر أسئلة محاسبة التكاليف شيوعًا.

أكثر الأسئلة شيوعًا عن محاسبة التكاليف

إليك أكثر الأسئلة شيوعًا حول محاسبة التكاليف، وإجاباتها:

ما الحاجة إلى محاسبة التكاليف؟

تعد محاسبة التكاليف أداة أساسية للمنشآت لإدارة تكاليفها وتحسين أرباحها النهائية. من خلال فهم مصدر تكاليفها وأين يمكن تقليلها، يمكن للمنشآت اتخاذ قرارات مستنيرة حول كيفية إدارة عملياتها بصورة أكثر كفاءة. بالإضافة إلى ذلك، يمكن أن تساعد محاسبة التكاليف المنشآت في التفاوض على صفقات أفضل مع الموردين والعملاء.

ما هو دور محاسبة التكاليف في تحديد سعر المنتج؟

محاسبة التكاليف هي أداة حاسمة في تحديد سعر المنتج. من خلال تحليل إجمالي تكاليف الإنتاج لأحد المنتجات، يمكن للمنشآت الحصول على صورة واضحة عن تكلفة إنتاج العنصر، ثم تُستخدم هذه المعلومات لتحديد سعر تنافسي ومربح للمنتج. من دون محاسبة التكاليف، ستكون المنشآت معرضة لخطر بيع المنتجات بخسارة أو تسعيرها تسعيرًا مرتفعًا جدًّا وخسارة المبيعات المحتملة. توفر محاسبة التكاليف البيانات والتحليلات اللازمة لمساعدة المنشآت على اتخاذ قرارات مستنيرة بشأن تسعير منتجاتها.

ما هي مميزات محاسبة التكاليف؟

محاسبة التكاليف هي أحد أشكال المحاسبة التي تركز على التكاليف المتكبَّدة في إنتاج أو بيع منتج أو خدمة. يمكن استخدام محاسبة التكاليف لاتخاذ قرارات بشأن التسعير والإنتاج والجوانب الأخرى للعمليات التجارية. يمكن أيضًا استخدام محاسبة التكاليف لقياس الكفاءة وتحسينها.

ما هو سجل التكاليف؟

سجل التكلفة هو دفتر حساب يسجل التكلفة الإجمالية للإنتاج للمنشأة. يتضمن ذلك المواد المباشرة والعمالة المباشرة والنفقات العامة التي ستطبَّق على الإنتاج. محاسبة التكاليف هي شكل من أشكال المحاسبة الإدارية التي تهدف إلى تحديد التكلفة الإجمالية للإنتاج للمنشأة بالتفصيل. ثم تستخدم هذه المعلومات لاتخاذ قرارات إستراتيجية بشأن التسعير والتصنيع والعمليات التجارية الأخرى.

ما هي أنواع التكاليف؟

محاسبة التكاليف هي مجال محاسبي يركز على تحديد وقياس وتخصيص التكاليف للسلع والخدمات. تشمل الأنواع الرئيسية للتكاليف التكاليف الثابتة والتكاليف المتغيرة والتكاليف المباشرة والتكاليف غير المباشرة. التكاليف الثابتة هي تلك التي لا تتغير مع حجم الإنتاج، أما التكاليف المتغيرة فتزيد أو تنقص مع حجم الإنتاج. يمكن بسهولة تتبع التكاليف المباشرة لمنتجات أو خِدمات معينة، بينما يصعب تحديد التكاليف غير المباشرة.

لقد كان دليلاً دسمًا بالطبع، لكن ما رأيك في أتمتة العملية المحاسبية برمتها دون العناء مع ملفات الإكسل؟ يوفر لك ڤوم القدرة على إدارة بياناتك المالية بنفسك في أي وقت وأي مكان. جربه مجانًا لمدة 7 أيام واحكم بنفسك.