بوصفك رائد أعمال تعمل في المملكة العربية السعودية، فإنَّ الالتزام باللوائح الضريبية في منشأتك أمر بالغ الأهمية لتجنُّب أي تبعات تنظيمية وقانونية محتملة، وأحد أهم جوانب الالتزام الضريبي هذا هو التأكد من أنَّ فواتيرك تلبي جميع شروط الفاتورة الضريبية التي وضعتها الهيئة العامة للزكاة والدخل ZATCA؛ وإلا فلن تكون هذه الفواتير صحيحة، وستكون أنت ومنشأتك عُرضة لإجراء تدقيق ضريبي إضافي من قبل الهيئة، بما يترتب على ذلك من تأخير في الدفعات، أو فرض عقوبات مالية قد يتكبدها عملك.

فلماذا تعرِّض نفسك ومنشأتك لهكذا سيناريو، إذا كان في مقدرتك تلافي ذلك منذ البداية من خلال معرفة وتلبية المتطلبات والاشتراطات التي وضعتها الهيئة للفاتورة الإلكترونية؟

هذا ما سنتناوله في قادم سطور مقالنا؛ حيث سنقدم لكَ دليلًا شاملًا للمتطلبات الحالية للفواتير الضريبية في المملكة، بما يشمل المعلومات الإلزامية، ومتطلبات الفوترة الإلكترونية، والفواتير الضريبية والفواتير الضريبية المبسطة؛ لتنعم براحة البال وتحسن كفاءة منشأتك، وتعزز سمعتها لدى جميع الأطراف.

لا تخاطر من خلال عدم الامتثال للوائح والتشريعات، واقرأ هذا المقال بعناية، وتأكد من قيام منشأتك بإصدار فواتير ضريبية موافقة للمعايير الضريبية والتنظيمية في المملكة.

ما هي شروط الفاتورة الضريبية التي حددتها الهيئة العامة للزكاة والضريبة والدخل؟

وضعت الهيئة العامة للزكاة والدخل في المملكة العربية السعودية عدة شروط للفواتير الضريبية، والتي تعدُّ ضرورية للمنشآت لتجنب العقوبات المحتملة، وضمان إعداد فواتير وتقارير ضريبية دقيقة. فيما يلي نبذة عن شروط الفاتورة الضريبية التي أقرتها الهيئة:

أولاً: شروط الفاتورة الضريبية

- التوريد الخاضع للضريبة: يجب إصدار الفواتير لجميع توريدات السلع أو الخدمات الخاضعة للضريبة داخل المملكة العربية السعودية.

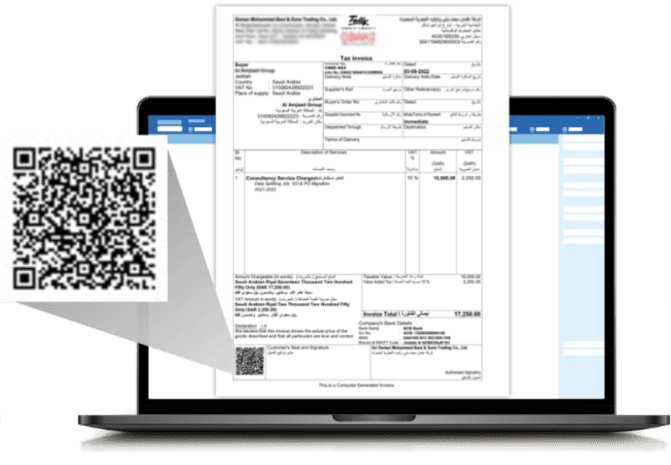

- المعلومات الإلزامية: يجب أن تحتوي جميع الفواتير الضريبية على معلومات محددة، بما في ذلك:

- عنوان الفاتورة.

- رمز استجابة سريعة (باركود).

- رقم التسجيل الضريبي للمورد والمشتري.

- تاريخ إصدار الفاتورة.

- رقم تسلسلي للفاتورة.

- معلومات المورد.

- معلومات المشتري.

- عنوان المورد والمشتري.

- وصف التوريد.

- كمية التوريد.

- سعر التوريد.

- قاعدة التقدير.

- معدل ضريبة القيمة المضافة.

- قيمة ضريبة القيمة المضافة.

- إجمالي قيمة التوريد بدون ضريبة القيمة المضافة.

- إجمالي قيمة التوريد مع ضريبة القيمة المضافة.

- اللغة: يجب أن تصدر الفواتير باللغة العربية أو لغة أخرى، ويمكن أن تكون مصحوبة بترجمة دقيقة للفاتورة.

- مدة الاحتفاظ بالفاتورة: يجب على المنشآت الاحتفاظ بنسخ من جميع الفواتير والدفاتر والسجلات والمستندات الضريبية ذات الصلة لمدة لا تقل عن 6 أعوام، ولمدة لا تقل عن 15 عامًا بالنسبة إلى السجلات والمستندات الضريبية المتعلقة بالعقارات.

ثانيًا: شروط إصدار الفاتورة الإلكترونية

- شروط الإصدار: أن تكون صادرة عن برنامج محاسبي إلكتروني معتمد من قبل هيئة الزكاة والضريبة والدخل، ويقدم نظام فوترة متوافق مع المتطلبات التي حددتها الهيئة، كأن يكون النظام سحابيًّا ومتصلاً بالإنترنت، وقادرًا على إصدار وحفظ فواتير إلكترونية بصيغة (XML)، أو (PDF/A-3، متضمنة صيغة XML)، مع تضمين جميع الحقول المطلوبة، وإرسال بيانات الفاتورة الإلكترونية تلقائيًّا إلى الهيئة في الوقت الفعلي.

- آلية الربط: يجب أن يتم ربط الفواتير مع منصة “فاتورة” التي أطلقتها هيئة الزكاة والضريبة والجمارك.

- عدم القدرة على التلاعب بالبيانات: يجب الالتزام بقواعد أمن البيانات المعتمدة في المملكة العربية السعودية؛ كأن تحتوي الفاتورة على رمز استجابة سريع QR Code من شأنه أن يضمن عدم القدرة على تزوير الفواتير أو التلاعب بها.

- ختم التشفير: يجب أن تكون الفواتير الإلكترونية مختومة بختم تشفير فريد صادر عن هيئة الزكاة والضريبة والجمارك.

ثالثًا: شروط الفاتورة الضريبية المبسطة

- أن تكون حصرًا بين منشأة ومستهلك B2C: يمكن استخدام الفواتير المبسطة في التعاملات المالية التي تكون حصيلة قيمة الخِدمات أو السلع المتبادلة بين منشأة ومستهلك بمبلغ إجمالي يقل عن 1,000 ريال سعودي.

- أن تحتوي على معلومات أقل: تتطلب الفواتير الضريبية المبسطة معلومات أقل من الفواتير الضريبية القياسية، وهي عنوان الفاتورة، وتاريخ إصدارها، ورقمها التسلسلي، واسم المورد وعنوانه، وإجمالي قيمة الفاتورة، ومعدل ضريبة القيمة المضافة، وقيمة ضريبة القيمة المضافة، والمجموع مع الضريبة، ورمز استجابة سريع (QR).

المخاطر الشائعة المتعلقة بإصدار الفواتير الضريبية في المملكة

على الرغم من المبادئ التوجيهية الواضحة التي قدمتها هيئة الزكاة والضريبة والجمارك، فإنَّ المنشآت قد تواجه بعض التحديات في استكمال جميع شروط الفاتورة الضريبية. يمكن أن تؤدي مثل هكذا أمور إلى تشديد عمليات التدقيق الضريبي، والتي قد تصل إلى فرض عقوبات مالية وتنظيمية في نهاية المطاف.

فيما يلي بعض المشكلات الأكثر شيوعًا:

-

غياب بعض المعلومات الإلزامية

يعد الفشل في تضمين جميع المعلومات المطلوبة في الفواتير سببًا رئيسًا لمشاكل عدم الامتثال، مثل – من جملة أمور أخرى – عدم تضمين رقْم تسلسلي صحيح للفاتورة، أو أن تكون معلومات المشتري مغلوطة، أو أن يكون رمز الاستجابة السريع QR غير متوافق مع اشتراطات الهيئة.

-

الحل

إنشاء قائمة مرجعية بالمعلومات الإلزامية للفاتورة، والتأكد من مراجعة جميع الفواتير بعناية قبل إصدارها. يمكن في هذا الصدد استخدام قوالب أو برامج تعمل على أتمتة هذه العملية، ومع العمل على استكمال أي معلومات مفقودة.

-

حساب ضريبة القيمة المضافة بطريقة غير صحيحة

غالبًا ما تؤدي الأخطاء في حساب ضريبة القيمة المضافة إلى دفع مبالغ ضرائب بشكل أقل أو أكثر من المبالغ المطلوبة، مما قد يؤدي بدوره إلى حدوث نزاعات مع المشترين، وإصدار تقارير مالية غير دقيقة، وفرض عقوبات من الجهات المعنية.

-

الحل

تنفيذ عملية حسابية صارمة لضريبة القيمة المضافة، باستخدام جداول بيانات أو برامج محاسبية معتمدة، وتدريب الموظفين على حساب ضريبة القيمة المضافة، ومراجعة بيانات الفاتورة بانتظام بحثًا عن أي أخطاء بشرية تكون قد حدثت في أثناء إدخال البيانات.

-

التأخر في إصدار الفواتير

قد يتسبب التأخر في إصدار الفواتير في حدوث مشكلات لكل من المنشآت وعملائها؛ إذ قد يواجه العملاء صعوبة في تتبع المدفوعات، وقد تفوُّت المنشآت التخفيضات الضريبية التي قد تُمنح لها.

-

الحل

وضع إجراءات واضحة لإصدار الفواتير، وأتمتة العملية كلما أمكن ذلك لضمان إنشاء الفواتير في الوقت المناسب.

-

الفشل في معالجة النزاعات بشأن الفواتير

في حالة وجود تناقضات أو نزاعات في الفاتورة، يجب على المنشآت التحقق من المشكلة على الفور وحلها؛ فقد يؤدي عدم القيام بذلك إلى تأخير الدفع وحدوث تبعات قانونية محتملة.

-

الحل

وضع إجراءات واضحة لتسوية المنازعات، والتواصل بشكل فعال مع العملاء لمعالجة المخاوف وتقديم الحلول في الوقت المناسب.

-

الفشل في تخزين الفواتير

يعد الاحتفاظ بالفواتير والسجلات التابعة لها أمرًا بالغ الأهمية لأغراض الامتثال والتدقيق الضريبي؛ إذ يُفرض على المنشآت الاحتفاظ بنُسخ من هذه البيانات والوثائق لمدة لا تقل عن 6 سنوات.

-

الحل

تنفيذ نهج منظم لتخزين الفواتير عبر استخدام حلول التخزين السحابية، أو أنظمة حفظ المِلفات المادية لضمان سهولة الوصول إلى الفواتير وحمايتها.

-

عوائق اللغة

قد تواجه المنشآت التي تتعامل مع عملاء خارجيين تحديات لغوية في إصدار الفواتير؛ وهذا ما قد يؤدي إلى حدوث خطأ في تفسير هذه الفواتير.

-

الحل

توفير ترجمة دقيقة للفواتير الخاصة بالمعاملات المالية بين منشأة ومنشأة أُخرى B2B؛ إما من خلال استخدام أدوات الترجمة، وإما بالاستعانة بمترجم محترف، أو استخدام برنامج محاسبي مُعتمد يدعم أكثر من لغة.

-

نقص التدريب والمعرفة

قد يساهم عدم كفاية التدريب والوعي لدى الموظفين في حدوث أخطاء متعلقة بإصدار الفواتير أو إدخال بياناتها بالدقة اللازمة.

-

الحل

تقديم دورات تدريبية منتظمة حول لوائح ضريبة القيمة المضافة ومتطلبات الفواتير الضريبية.

-

عدم الاطلاع على آخر التغييرات

تخضع لوائح ضريبة القيمة المضافة وشروط إصدار الفواتير الضريبية لتغييرات متكررة؛ لذا يجب أن تظل المنشآت على اطلاع دائم بها، وأن تعدل في عملياتها وفقًا لذلك لتجنب حالات عدم الامتثال.

-

الحل

مراقبة آخر أخبار الهيئة وإرشاداتها بانتظام، عن طريق الاشتراك في نشراتها الإخبارية أو الإشعارات التي ترسلها لتلقي التحديثات في الوقت المناسب، مع طلب المشورة المهنية إذا ما كان هنالك من حاجة إلى مساعدة في تفسير اللوائح الجديدة أو تنفيذها.

ملحوظة: كانت هذه بعض أهم المشكلات التي قد تحدث عند إصدار فاتورة ضريبية. ورغم أنَّنا قد قدمنا بعض الاقتراحات لتلافي الوقوع فيها، فيجب التنويه إلى أنَّ اعتماد حل محاسبي سحابي مثل فوم، يجنِّب المنشآت مخاطر الوقوع في معظمها، إن لم يكن جميعها.

أسئلة شائعة

-

ما هي عواقب عدم الالتزام بشروط الفواتير الضريبية في المملكة؟

تختلف العقوبات والغرامات حسب كل حالة، على سبيل المثال لا الحصر:

- يعاقب كل مخالِف غير مسجل يقوم بإصدار فاتورة ضريبية بغرامة لا تتجاوز (100,000) مئة ألف ريال، وذلك دون الإخلال بأي عقوبة أشد ينص عليها أي نظام آخر.

- في حالة عدم حفظ الفواتير الضريبية والدفاتر والسجلات والمستندات المحاسبية خلال المدة النظامية، يعاقب المخالف بغرامة لا تزيد على (50,000) خمسين ألف ريال.

- في حالة تقديم مستندات أو إقرارات أو سجلات أو معلومات غير صحيحة أو مزورة بقصد التهرب من سداد الضريبة المستحقة أو تخفيض قيمتها أو استردادها دون وجه حق؛ عندئذٍ يُعاقب المخالِف بغرامة لا تقل عن قيمة الضريبة المستحقة، ولا تزيد على ثلاثة أمثال قيمة السلع أو الخدمات محل التهرب.

-

هل يُلبي برنامج فوم جميع شروط الفاتورة الضريبية؟

نعم؛ فبرنامج فوم برنامج سحابي معتمد من قبل هيئة الزكاة والضريبة والجمارك؛ لذا ستتمكن من خلاله بكل سهولة من إنشاء فواتير ضريبية تلتزم بجميع الاشتراطات والمتطلبات التي وضعتها الهيئة، مع إمكانية حفظها وتخزينها والوصول إليها وقت الحاجة.

-

كيف يمكنني إنشاء فاتورة ضريبية من خلال برنامج فوم؟

يُمكِّنك فوم من إصدار فواتير ضريبية معتمدة من قبل الهيئة، ومطابقة للشروط والمواصفات التي حددتها لك من خلال اتباع الخطوات التالية:

- سجل دخولك إلى ڤوم، وبعدها حدد نوع الفاتورة المقصودة (فاتورة ضريبية).

- والآن، اضغط على خِيار “فواتير المبيعات” من قائمة “المبيعات”، ليتم تحويلك إلى الصفحة التالية، ثم اضغط على خيار إضافة (+).

- بعدها مباشرة، سيجري تحويلك إلى صفحة مفصلة تضع فيها جميع المعلومات التي يجب توفرها في الفاتورة، بما يتطابق مع شروط الهيئة.

- عند الانتهاء، قم بحفظ الفاتورة وإرسالها.

في الختام

والآن؛ هل ما زلت قلِقًا من الوقوع في لبسٍ قانوني نتيجة عدم تلبية شروط الفاتورة الضريبية؟ لا ينبغي لكَ ذلك؛ فقد جهزت فوم للمحاسبين ورواد الأعمال برنامج محاسبة سحابيًّا مُعتمدًا من هيئة الزكاة والضريبة والجمارك السعودية، يمكِّنهم من القيام بإعداد فواتير ضريبية تلتزم بجميع اشتراطات الهيئة بطريقة سهلة في أي وقت، ومن أي مكان.

فلا تتردد باستكشافه، قدِّم عليه الآن، واحصل على خصم 90٪ لمدة 6 أشهر، دون أي تكاليف تُذكر.