نقطة التعادل هي مفهوم مالي يُستخدم لتحديد مستوى الإنتاج أو المبيعات الذي يجعل الشركة تكسر حاجز الصفر. وهذا يعني أنَّ الشركة لا تحقق أي ربح أو خسارة في هذه النقطة، بل تغطي فقط تكاليفها. ولكن لماذا هذا المفهوم هام؟ وكيف يمكن للشركات استخدامه لتحسين أدائها؟

في هذا المقال، سنشرح نقطة التعادل وكيفية حسابها، وسنتعلم كيف تحدد أي شركة التكلفة المتغيرة والتكلفة الثابتة لكل منتج، وكيف تحسب هامش المساهمة لكل وحدة. بالإضافة إلى ذلك، سننظر إلى المزايا التي ترتبط بنقطة التعادل، وما هي الحالات التي يجب فيها استخدامها أو تجنبها. إذا كنت محاسبًا أو رائد أعمال من عشاق الأرقام، فهذا المقال هو الأنسب لك.

ما هي نقطة التعادل؟

هي مفهوم مالي يُستخدم لتحديد مستوى الإنتاج أو المبيعات الذي يجعل الشركة تغطي جميع تكاليفها دون تحقيق ربح أو خسارة؛ مما يعني أنَّ الشركة تصل إلى حالة من التوازن بين الإيرادات والنفقات.

يمكن تقسيم النفقات إلى نفقات ثابتة ونفقات متغيرة؛ حيث تكون النفقات الثابتة عبارة عن تكاليف لا تتغير مع حجم الإنتاج، مثل الإيجار أو المرتبات. في حين أنَّ النفقات المتغيرة هي التكاليف التي تتغير مع حجم الإنتاج، مثل المواد الخام أو المصاريف التشغيلية.

لحسابها، يجب معرفة سعر البيع للوحدة (المنتج)، والتكلفة المتغيرة لها والتكاليف الثابتة الإجمالية. ثم يمكن استخدام المعادلة التالية:

نقطة التعادل بالوحدات = التكاليف الثابتة / (سعر البيع – التكلفة المتغيرة)

أو:

نقطة التعادل بالإيرادات = التكاليف الثابتة / نسبة هامش المساهمة

حيث نسبة هامش المساهمة هي (إيرادات البيع – التكاليف المتغيرة) ÷ إيرادات البيع.

نقطة التعادل في المحاسبة أداة هامة للتخطيط والتحليل واتخاذ القرارات المالية؛ فهي تساعد على تحديد حجم الإنتاج أو المبيعات المطلوبة لتغطية التكاليف وبدء تحقيق الأرباح. كما تساعد على تحديد مدى حساسية الأرباح للتغيرات في سعر البيع أو التكلفة المتغيرة أو التكلفة الثابتة. بالإضافة إلى ذلك، تساعد على تحديد هامش الأمان، أي مدى انخفاض المبيعات قبل أن تصل إلى هذه النقطة.

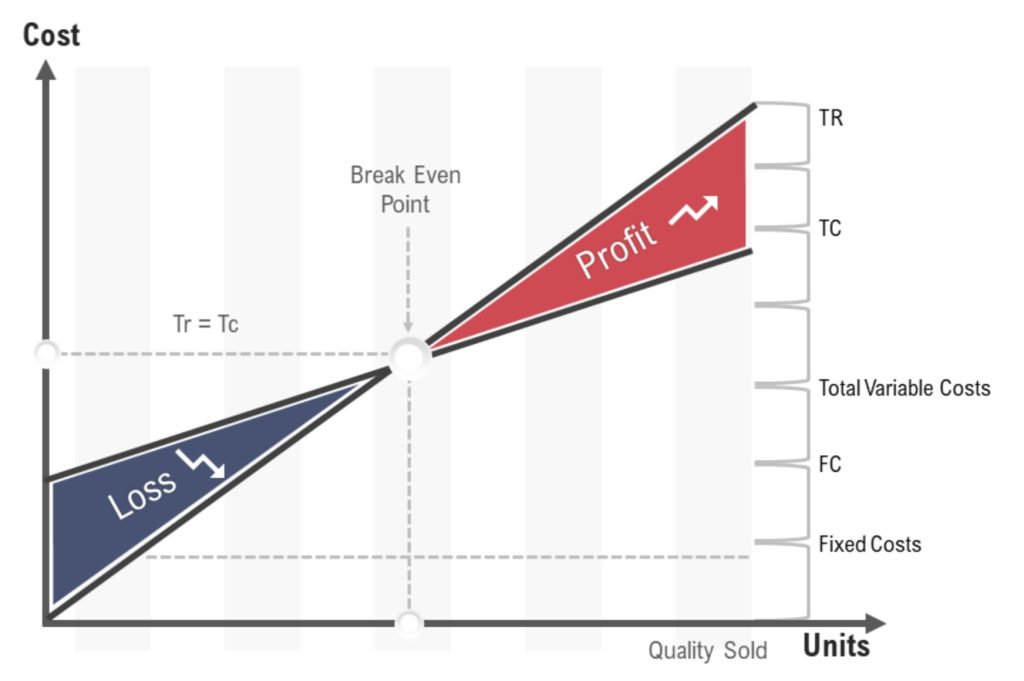

رسم بياني يشرح نقطة التعادل:

في الرسم البياني أعلاه:

- المحور الأفقي (X) يمثل عدد الوحدات المباعة.

- المحور العمودي (Y) يمثل التكاليف والإيرادات.

تفاصيل المنحنيات:

- التكاليف الثابتة (Fixed Costs): تمثل بخط أفقي منقط ثابت عند مستوى 1000.

- التكاليف المتغيرة (Variable Costs): تبدأ من نقطة الأصل وتتزايد بشكل تدريجي.

- التكاليف الإجمالية (Total Costs): تمثل مجموع التكاليف الثابتة والمتغيرة وتبدأ من نقطة أعلى بقيمة التكاليف الثابتة.

- الإيرادات (Total Revenue): تبدأ من نقطة الأصل وتزداد بشكل خطي مع زيادة عدد الوحدات المباعة.

نقطة التعادل:

- نقطة تقاطع منحنى التكاليف الإجمالية مع منحنى الإيرادات: هذه النقطة موضحة بنقطة حمراء وتسميتها بـ”نقطة التعادل”.

- تمثل النقطة التي تتساوى عندها التكاليف مع الإيرادات، وهي حوالي 66.67 وحدة مباعة.

هذا الرسم البياني يساعد في فهم النقطة التي يجب عندها تحقيق التوازن بين التكاليف والإيرادات لتحقيق التعادل بين التكاليف والإيرادات، مما يعني عدم تحقيق خسارة أو ربح

فوائد حساب نقطة التعادل

- الكشف عن النفقات المفقودة: يساعد حساب هذه النقطة في الكشف عن أي نفقات قد تكون مخفية أو غير متوقعة، مثل الضرائب أو الرسوم أو الصيانة. وهذا يساعد بدوره على تجنب المفاجآت المالية في المستقبل والتخطيط بشكل أفضل لالتزامات الشركة.

- تقليل القرارات المبنية على العواطف: يوفر حساب التعادل حقائق وأرقام موضوعية عن أداء الشركة ومستوى كفاءتها، مما يمكِّن الشركات من اتخاذ قرارات مالية مبنية على التحليل والمنطق، بدلاً من الانجذاب إلى الخيارات التي قد تبدو جذابة ولكنَّها لا تكون واقعية أو مجدية.

- تحديد الأهداف: يساعد حساب وتحليل التعادل على تحديد مستوى الإنتاج أو المبيعات المطلوبة لتحقيق الربح، وهذا يساعد على وضع أهداف واضحة ومحددة للشركة، ومراقبة التقدم نحو تحقيقها.

- تأمين التمويل: يساعد حساب التعادل على إظهار جدوى خطة الأعمال للمستثمرين أو المقرضين؛ فهي تبين كيف ستغطي الشركة تكاليفها وتولد ربحًا، وما هي نسبة الخطر والعائد على الاستثمار. كما يساعد تأمين التمويل على إبراز نقاط القوة والضعف في خطة الأعمال، وتحديد فرص التحسين.

- التسعير بشكل مناسب: يمكِّن تحليل الشركات من تحديد سعر بيع مناسب للمنتجات أو الخدمات، فهو يبين كيف يؤثر سعر البيع على التعادل والربح، وكيف يتنافس مع سعر السوق، كما يساعد على اختبار مختلف سيناريوهات التسعير، وتحديد أفضل خيار ممكن.

كيف يمكن حساب نقطة التعادل في حالة تعدد المنتجات؟

لحساب نقطة التعادل في هذه الحالة، يجب أن تأخذ في الاعتبار الأنشطة والتكاليف المتعلقة بكل منتج من المنتجات المتعددة.

إليك الخطوات التي يمكن أن تساعدك في ذلك:

- حساب التكاليف الثابتة الإجمالية: ابدأ بحساب إجمالي التكاليف الثابتة لجميع المنتجات. هذه التكاليف تشمل الإيجار والأجور الثابتة.

- حساب التكلفة المتغيرة لكل منتج: لكل منتج من المنتجات المتعددة، احسب التكاليف المتغيرة لإنتاج وتسويق هذا المنتج بشكل فردي. هذه التكلفة تشمل مواد الإنتاج وتكاليف العمل اللازمة لإنتاج المنتج.

- حساب سعر البيع لكل منتج: لكل منتج، حدد سعر البيع المتوقع.

- حساب نقطة التعادل لكل منتج: باستخدام الصيغة التالية، احسب نقطة التعادل لكل منتج بشكل فردي:

نقطة التعادل للمنتج = التكاليف الثابتة ÷ (سعر الوحدة – تكلفة الوحدة المتغيرة) - حساب المبيعات الإجمالية المطلوبة: لمعرفة نقطة التعادل للشركة ككل في حالة تعدد المنتجات، يجب جمع المبيعات المطلوبة لكل منتج بشكل فردي. هذه هي الكمية التي يجب بيعها من كل منتج لتحقيق نقطة التعادل الإجمالية.

- حساب نقطة التعادل الإجمالية: بمجرد حساب المبيعات المطلوبة لكل منتج، يمكنك جمع هذه الأرقام للحصول على نقطة التعادل الإجمالية للشركة.

تأثير التكاليف الثابتة والمتغيرة على نقطة التعادل:

تلعب التكاليف الثابتة والمتغيرة دورًا حيويًا في تحديد نقطة التعادل لأي مشروع تجاري. لفهم كيفية تأثير هذه التكاليف على نقطة التعادل، يجب أولاً التعرف على ماهية كل منها وكيفية تفاعلهما معًا.

التكاليف الثابتة:

التكاليف الثابتة هي النفقات التي لا تتغير بتغير حجم الإنتاج. تشمل هذه التكاليف على سبيل المثال لا الحصر، الإيجارات، الرواتب الثابتة، والتأمينات. تبقى هذه التكاليف ثابتة بغض النظر عن عدد الوحدات المنتجة أو المباعة، مما يعني أن الشركة يجب أن تتحمل هذه التكاليف حتى إذا لم تنتج أي وحدة.

التكاليف المتغيرة:

من ناحية أخرى، تتغير التكاليف المتغيرة بتغير حجم الإنتاج. تشمل التكاليف المتغيرة المواد الخام، أجور العمالة المتغيرة، وتكاليف الشحن. تزيد هذه التكاليف مع زيادة الإنتاج وتقل عند تقليصه.

تأثير التكاليف على نقطة التعادل:

نقطة التعادل هي النقطة التي تتساوى فيها الإيرادات الإجمالية مع التكاليف الإجمالية، حيث لا تحقق الشركة أي ربح أو خسارة. يمكن حساب نقطة التعادل باستخدام المعادلة التالية:

نقطة التعادل=التكاليف الثابتةسعر البيع للوحدة−التكاليف المتغيرة للوحدة\text{نقطة التعادل} = \frac{\text{التكاليف الثابتة}}{\text{سعر البيع للوحدة} – \text{التكاليف المتغيرة للوحدة}}

- زيادة التكاليف الثابتة: عند زيادة التكاليف الثابتة، تزداد نقطة التعادل. على سبيل المثال، إذا قررت الشركة استئجار مساحة إضافية أو شراء معدات جديدة، فإنها تحتاج إلى بيع عدد أكبر من الوحدات للوصول إلى نقطة التعادل.

- زيادة التكاليف المتغيرة: تؤدي زيادة التكاليف المتغيرة لكل وحدة إلى تقليص هامش الربح لكل وحدة، مما يرفع نقطة التعادل. على سبيل المثال، إذا ارتفعت أسعار المواد الخام أو زادت أجور العمالة، سيتعين على الشركة بيع المزيد من الوحدات لتحقيق نفس المستوى من الربحية.

إدارة التكاليف لتحقيق الربحية:

لتحقيق ربحية مستدامة، يجب على الشركات إدارة التكاليف الثابتة والمتغيرة بفعالية. يمكن تحقيق ذلك من خلال:

- تحليل التكلفة-الفائدة: تقييم كل تكلفة ثابتة ومتحركة لضمان أن الفوائد المحتملة تفوق التكاليف.

- تحسين العمليات: تبني استراتيجيات لتحسين الكفاءة وتقليل التكاليف المتغيرة، مثل تحسين استخدام المواد الخام أو أتمتة بعض العمليات.

- التفاوض مع الموردين: محاولة التفاوض للحصول على أسعار أفضل للمواد الخام أو خدمات الشحن لتقليل التكاليف المتغيرة.

مثال على نقطة التعادل

فلنفترض أنَّ لديك منشأة تنتج حقائب ومحافظ جلدية. سنحسب نقطة التعادل لكل منتج بشكل فردي ومن ثم نجمعهما للحصول على نقطة التعادل الإجمالية للمنشأة.

للحقائب الجلدية:

- التكاليف الثابتة الشهرية لشركتك تبلغ 12,000 ريال سعودي.

- تكلفة إنتاج الوحدة الواحدة للحقيبة تبلغ 250 ريالًا سعوديًّا.

- سعر بيع الوحدة الواحدة للحقيبة الجلدية هو 500 ريال سعودي.

نقطة التعادل للحقائب الجلدية = 12,000 ريال سعودي ÷ (500 ريال سعودي – 250 ريالًا سعوديًّا) = 48 وحدة.

للمحافظ الجلدية:

- التكاليف الثابتة الشهرية لشركتك تبلغ 8,000 ريال سعودي.

- تكلفة إنتاج الوحدة الواحدة للمحفظة تبلغ 100 ريال سعودي.

- سعر بيع الوحدة الواحدة للمحفظة الجلدية هو 200 ريال سعودي.

نقطة التعادل للمحافظ الجلدية = 8,000 ريال سعودي ÷ (200 ريال – 100 ريال) = 80 وحدة.

الآن، بعد حساب نقطة التعادل لكل منتج بشكل فردي، يمكننا جمعهما بالشكل التالي:

نقطة التعادل الإجمالية = نقطة التعادل للحقائب + نقطة التعادل للمحافظ

= 48 وحدة + 80 وحدة = 128 وحدة.

لذا لتحقيق نقطة التعادل الإجمالية للمنشأة وتجنُّب الخسارة، يجب بيع ما لا يقل عن 128 حقيبة ومحفظة جلدية في الشهر. إذا قمت ببيع أكثر من هذا العدد، فستحقق أرباحًا، وإذا بعت أقل من ذلك، فستتكبد خسائر.

أسئلة شائعة

ما هي عناصر نقطة التعادل؟

- التكاليف الثابتة (Fixed Costs): هذه هي التكاليف التي لا تتغير بِناءً على حجم الإنتاج أو المبيعات. يشمل ذلك تكاليف مثل الإيجار، والأجور الثابتة للموظفين.

- التكاليف المتغيرة (Variable Costs): هذه هي التكاليف التي تتغير بناءً على حجم الإنتاج أو المبيعات. يشمل ذلك تكاليف مثل تكلفة المواد الخام، وتكلفة العمل اللازم لإنتاج المنتج أو تقديم الخدمة.

- سعر البيع (Selling Price): هو السعر الذي تنوي بيع المنتج أو تقديم الخدمة به للعملاء.

- الإيرادات (Revenues): هذه هي المداخيل أو الأموال التي تجنيها الشركة من بيع منتجاتها أو تقديم خدماتها.

ما هي نقطة التعادل بالقيمة؟

نقطة التعادل بالقيمة (Value Breakeven Point) هي مفهوم يتعلق بحساب نقطة التعادل باستخدام القيم النقدية بدلاً من الكميات. في هذا السياق، يتم تحليل الأرباح والخسائر بناءً على الإيرادات والتكاليف بالقيمة المالية بدلاً من عدد الوحدات أو الكميات.

لحساب نقطة التعادل بالقيمة، يجب معرفة التكاليف والإيرادات الإجمالية بالقيمة النقدية. إليك الصيغة العامة لحسابها:

نقطة التعادل بالقيمة = التكاليف الإجمالية ÷ الإيرادات الإجمالية

هذا يعني أنَّها تمثل الإيرادات التي يجب تحقيقها لتغطية جميع التكاليف والخروج من حالة الخسارة إلى الربح من الناحية المالية.

يساعد هذا المفهوم الشركات والمنشآت على تقدير الإيرادات التي تحتاج إلى تحقيقها لتحقيق أرباح محددة أو لتحقيق الاستفادة المالية المرغوب فيها. يمكن أيضًا استخدامه لتحليل مدى تأثير التغييرات في الأسعار أو التكاليف على الربحية الإجمالية للشركة.

ما هي نسبة هامش المساهمة؟

نسبة هامش المساهمة (Contribution Margin Ratio) هي نسبة تستخدم لتحديد مدى إسهام منتج أو خدمة معينة في تغطية التكاليف الثابتة وتحقيق الأرباح. إنَّها نسبة هامة في تحليل التعادل واتخاذ قرارات العمل.

صيغة نسبة هامش المساهمة هي كالتالي:

نسبة هامش المساهمة = (الإيرادات – التكاليف المتغيرة) / الإيرادات

حيث:

- “الإيرادات” تمثل إجمالي القيمة التي تحققها منتجاتك أو خدماتك.

- “التكاليف المتغيرة” تشمل تكلفة المواد الخام وتكلفة العمل اللازمة لإنتاج المنتج أو تقديم الخدمة.

تقيس نسبة هامش المساهمة النسبة المئوية للمساهمة الصافية من المنتج أو الخدمة في تغطية التكاليف الثابتة وتحقيق الربح. إذا كانت هذه النسبة إيجابية، فإنَّ المنتج أو الخدمة تسهم في تغطية التكاليف الثابتة وتحقيق الربح. وإذا كانت سلبية، فإنَّ المنتج أو الخدمة تساهم في خسارة الشركة.

كيف يتم تحديد سعر بيع الوحدة؟

سعر بيع الوحدة هو الثمن الذي تبيع به الشركة منتجًا أو خدمة معينة للزبائن. هناك عدة طرق لتحديد سعر بيع الوحدة، وأشهرها هي:

- التسعير على أساس التكلفة: هي طريقة تقوم على إضافة هامش ربح معين إلى إجمالي التكلفة للوحدة. وهذه المعادلة تستخدم لحساب سعر بيع الوحدة بهذه الطريقة:

سعر بيع الوحدة = (التكلفة المتغيرة للوحدة + التكلفة الثابتة للوحدة) × (1 + نسبة هامش الربح)

- التسعير على أساس السوق: هي طريقة تقوم على مطابقة سعر بيع الوحدة مع سعر السوق، أو تخفيضه أو زيادته قليلاً حسب إستراتيجية التنافس. وهذه المعادلة تُستخدم لحساب سعر بيع الوحدة بهذه الطريقة:

سعر بيع الوحدة = سعر السوق ± نسبة التخفيض أو التزيد

- التسعير على أساس القيمة: هي طريقة تقوم على تحديد سعر بيع الوحدة بناءً على قيمتها للزبائن، أي ما يستفاد منه من فائدة أو رضا أو جودة. لا توجد معادلة واحدة لحساب سعر بيع الوحدة بطريقة التسعير على أساس القيمة، لأنَّ كل منتج أو خدمة له قيمته الخاصة بالنسبة لكل عميل.

في الختام

إذًا في ختام مقالنا هذا، بتنا ندرك أهمية نقطة التعادل بالنسبة للمنشآت والشركات، وكيف تعكس الاستدامة المالية والربحية. ولتسهيل عملية حسابها إذا كنت محاسبًا أو رائد أعمال؛ جهزت لكَ فوم برنامج محاسبة سحابيًّا يمكّنك من القيام بذلك بطريقة سهلة في أي وقت، ومن أي مكان.

يوفر برنامج فوم عرضًا دقيقًا للتكاليف الثابتة والمتغيرة ويساعد في تتبع إيراداتك بسهولة. بفضل التقارير والتحليلات الشاملة التي يقدمها، يمكنك تقدير نقطة التعادل في ثوانٍ بدلاً من قوالب الإكسل المتعبة، واتخاذ أفضل القرارات التي تناسب منشأتك.

برنامج فوم السحابي مُعتمد من هيئة الزكاة والضريبة والجمارك السعودية، لذا يقدم أفضل المميزات لك خاصة، فلا تتردد باستكشافها، قدِّم عليه الآن، واحصل على خصم 90٪ لمدة 6 أشهر، دون أي تكاليف تُذكر.