إتقان التعامل والاستعانة بالتقارير المحاسبية أمر مهم للغاية لنجاح أي منشأة أو شركة. فبغض النظر عن نظام المحاسبة المعتمد لديك في الشركة أهو نظام تقليدي (برنامج الإكسل) أم نظام متقدم مثل المحاسبة السحابية، يجب أن تكون ملمًّا أولاً بالتقارير المحاسبية التي تحتاج إليها لكي تعاين جدوى عملك.

تُعِد معظم الشركات التقارير المحاسبية شهريًّا لترسلها إلى الإدارة والمساهمين من مستثمرين، وهي في الغالب ثلاثة تقارير محاسبية أساسية:

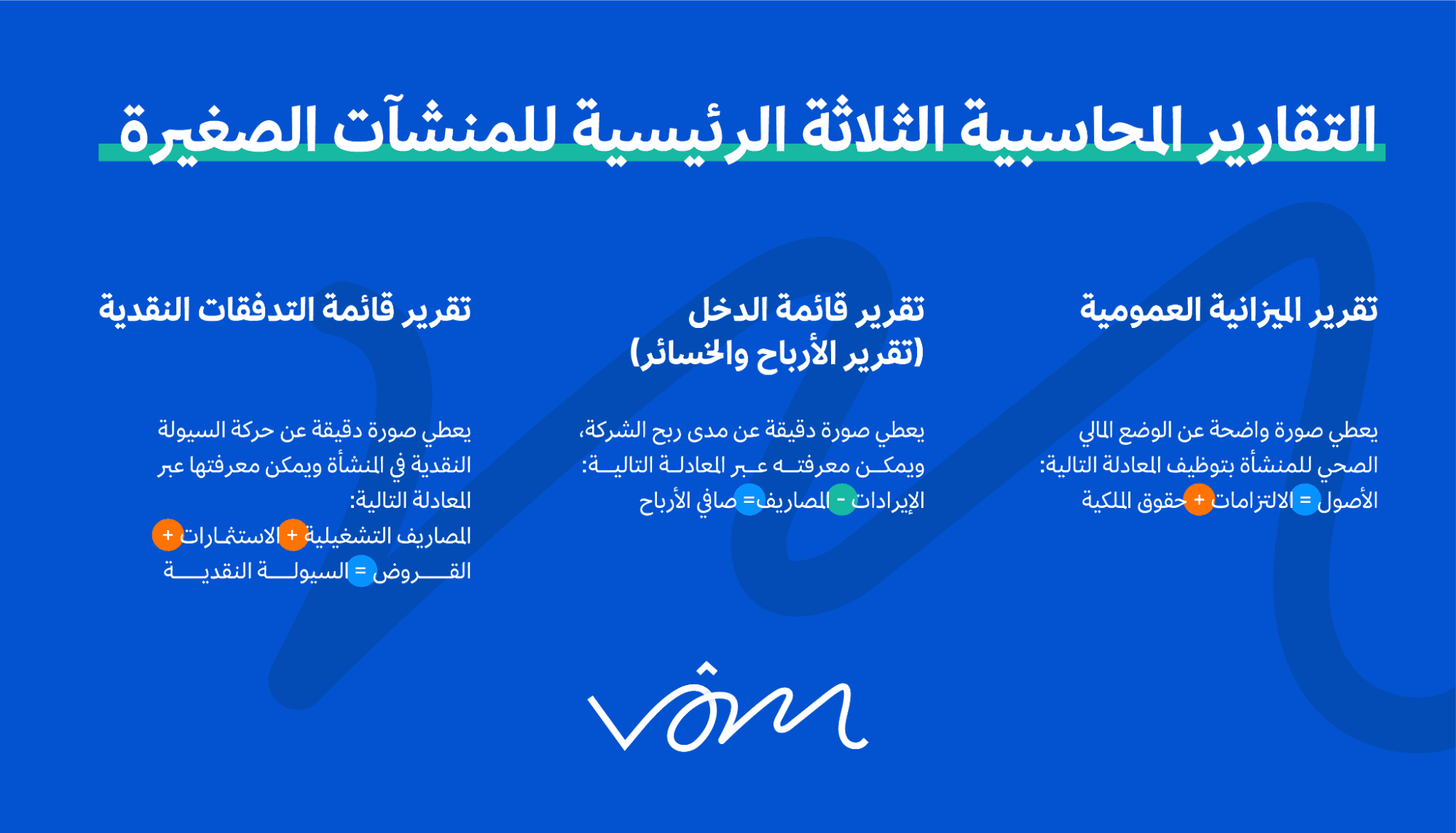

- تقرير الميزانية العمومية.

- تقرير قائمة الدخل، وثمة من يطلق عليه اسم بيان الدخل، وهناك أيضًا من يسميه تقرير الأرباح والخسائر.

- تقرير قائمة التدفقات النقدية.

والهدف من تلك التقارير قياس الأثر الكلي للتطور المالي للشركة ومعرفة إلى أين تسير مقارنة بالمقاييس التي وضعت لها حتى يجري اتخاذ أحسن الإجراءات.

التقارير المحاسبية مهمة للغاية؛ فبمراجعتها تستطيع أن تعرف:

- حجم الربح والتوسع، وهل أرباحك موجبة أم سالبة.

- الربح الفعلي من كل موظف، فالموظف هو أصل من أصول الشركة، وقياس أقسام الشركة المختلفة من ناحية تأثيرها على زيادة الإيرادات يعتبر عاملاً مهمًّا.

- قياس أداء المنتجات ومعرفة أيها يُدر أرباحًا أكثر من غيره.

- إبقاء نفسك مطلعًا على حيثيات العملية المالية الكلية للشركة.

في بعض الحالات، قد يتولى المحاسب أو قسم المحاسبة عملية إعداد تقرير محاسبي، لكن بحثك عن الموضوع يعني أنك رائد أعمال أو مديرًا تنفيذيًّا لشركة صغيرة أو متوسطة، وأنك تود أن تنفذ الأمر بنفسك أو تثقفها، وأيًّا كان غرضك، ستجد في هذه المقالة ما يسرك.

ما هي التقارير المالية المحاسبية؟

ما الذي يجب أن تحويه التقارير المحاسبية؟

يجب أن تتطابق التقارير المحاسبية الخاصة بشركتك مع تلك التي تعدها نفس الشركات الأخرى الناشطة في صناعتك. لهذا السبب بالتحديد تحرص كثير من الشركات بشدة على تطابق تقاريرها المحاسبية مع المبادئ المحاسبية المقبولة من قبل الدولة التي تنشط فيها، ومثال هذا أن تتوافق مع شروط هيئة الزكاة والضريبة والجمارك السعودية، لو كنت شركة سعودية.

وهذا الأمر لا مناص منه، ويجب أن تكون على اطلاع عليه؛ فأن تضع نفسك أمام مساءلة قانونية لهو مأزق شديد قد يودي بشركتك إلى الهاوية، وكنا كتبنا عدة مقالات تثقيفية حول أهم الضرائب والرسوم التي يجب مراعاتها، وهي:

- إليك أبرز أنواع الضرائب في السعودية التي لا يسعك جهلها.

- أمور ينبغي الالتفات إليها عند تسديد الضرائب في المملكة العربية السعودية.

- كيف تُحسَب ضريبة القيمة المضافة؟ وما العوامل التي تؤثر فيها؟

- الإقرار الضريبي: كيف تعدّل إقرارك الضريبي إذا وقعت في الخطأ؟

- ما هي ضريبة الاستقطاع وكيف تسدّدها، وتعترض عليها، وتدفعها على أقساط؟

- ما هو إقرار الزكاة وكيف تحسبها لمنشأتك؟

نعي أن تلك مصادر كثيرة، ولكن أمر الضرائب والرسوم أمر مهم ولا يجب إهماله أو تجاهله، وقراءتك لتلك المقالات ستعينك كثيرًا.

لماذا تحتاج بشدة إلى التقارير المحاسبية إذا كنت منشأة صغيرة أو متوسطة الحجم؟

في معظم الحالات، لا داعي للقلق بشأن تحضير وإعداد الإقرار الضريبي إن كنت تستخدم فوم، لأنه يسهل عليك المهمة. لكنك بالتأكيد تحتاج إلى قياس تطور أعمالك، وتطور أدائك، ومدى ربحك، ومدى خسارتك، وإلى أين تتجه ماليًّا.

هذا تحديدًا ما تُسعف التقارير المحاسبية في الإجابة عنه. تزودك التقارير المحاسبية – سواء أكنت رائد أعمال مستقلًّا أم مديرًا تنفيذيًّا – بمعلومات قيمة عن مصاريفك التشغيلية، وحجم السيولة النقدية، وصافي الأرباح، والمدفوعات المحصلة، والمصاريف، وغيرها الكثير من البيانات المالية المهمة. معرفة تلك البيانات السابقة سيجعلك قادرًا على اتخاذ قرار ناضج.

وباستطاعتك تزويد المستثمرين أو الأطراف المعنية بهذه التقارير المحاسبية لو احتاجوا إليها. لهذه الأسباب بالتحديد تحتاج دائمًا إلى التقارير المحاسبية، لأنها مفيدة للأغراض التالية:

- للدائنين: سواء أكانوا أفرادًا أم مؤسسات حتى يسعهم أن يقرروا ما إذا كان إقراضك المال شيئًا صحيًّا أو لا.

- للمستثمرين: يهتم كل مستثمر بالتقارير المحاسبية، لأنه بتحليلها سيكون قادرًا على معرفة الوضع المالي لمنشأتك وبِناء عليه يقرر أيستثمر فيها أم لا.

- للضرائب: تهتم الجهات الحكومية والهيئات – هيئة الزكاة والضريبة والجمارك نموذجًا – بمعرفة أصول وإيرادات المنشأة لتحديد قيمة الضريبة.

تلك فقط عينة يسيرة من الأسباب التي تجعل من التقارير المحاسبية أداة مالية مهمة للغاية.

الآن وصلنا إلى أهم مرحلة: ما هي أهم أنواع التقارير المحاسبية التي يجب معرفتها وإعدادها؟

أشهر أنواع التقارير المالية المحاسبية الثلاثة المتعارف عليها

أشهر – أو إن شئت قل أهم – أنواع التقارير المحاسبية أو المالية (فسواء سمعت محاسبية أو مالية فالمقصود هو الغرض نفسه) هي قائمة الدخل، والميزانية العمومية والتدفقات النقدية. وسنشرح كلًّا منها بمزيد من التفصيل في الفقرات القادمة.

تقرير قائمة الدخل (تقرير الأرباح والخسائر)

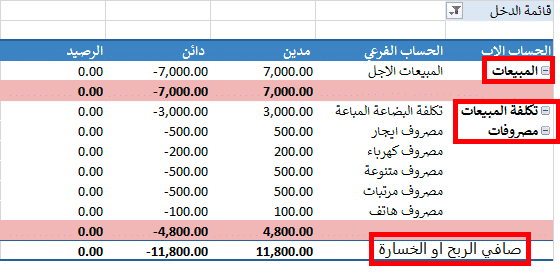

تلخص قائمة الدخل -ويطلق عليها كثيرًا تقرير الأرباح والخسائر- في فقرات مختزلة إجمالي إيرادات، ومصاريف منشأة معينة في فترة زمنية محددة، أو قل بلغة المحاسبية دورة محاسبية، في الغالب شهريًّا أو كل ربع سنة أو سنويًّا. هدفها الرئيسي أن تمُدك بإجابة واضحة لوضع الربحية أو الخسارة في تلك الفترة الزمنية بالتحديد.

تعد قائمة الدخل من أشهر التقارير المالية وأكثرها استخدامًا في أوساط المنشآت الصغيرة والمتوسطة، ويستخدمها فريق المنشأة الإداري الأعلى لمعرفة حجم الربح أو الخسارة، ويستخدمها كذلك المستثمرون والمقرضون لقياس حجم خطر أو جدوى استثماراتهم.

وهذا هو أبسط شكل لقائمة الدخل:

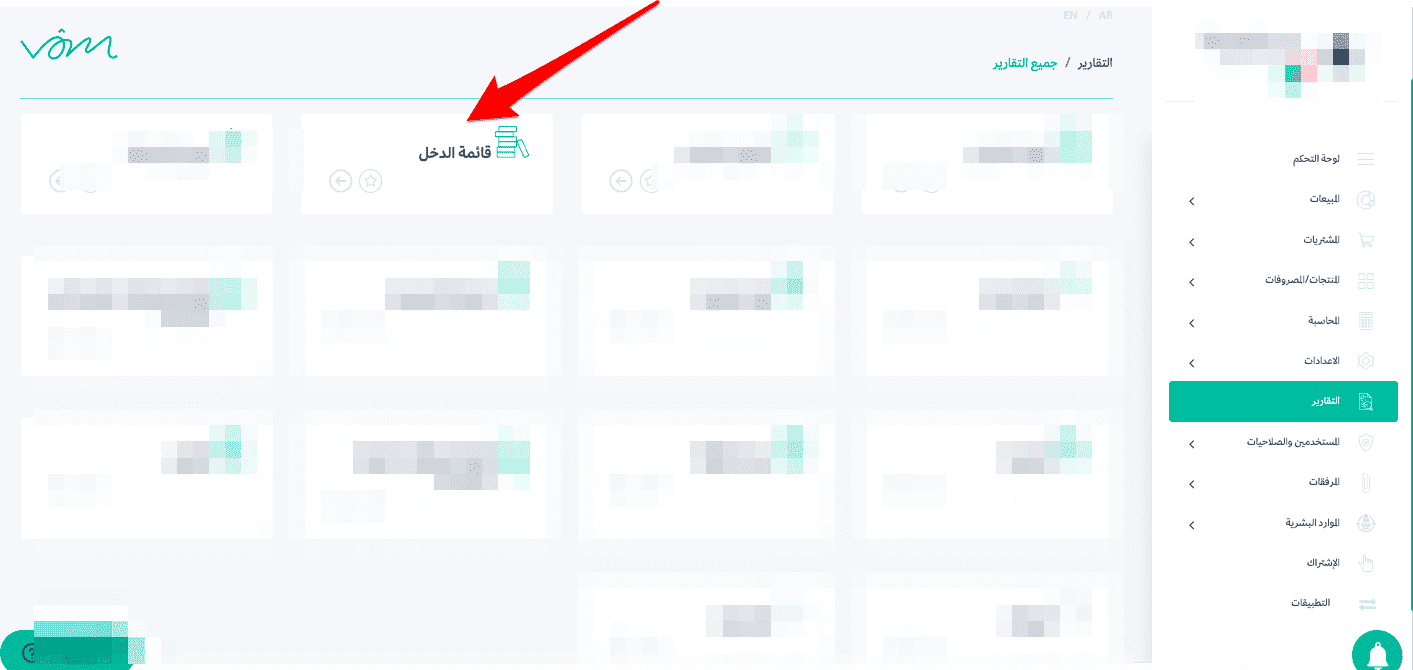

وتستطيع أن تعرضها في ثوانٍ معدودات في أي لحظة شئت عبر فوم المحاسبي السحابي لو كنت مستخدمًا له، بذهابك من القائمة الرئيسية إلى التقارير ثم تحديد قائمة الدخل كما في الصورة:

تقرير الميزانية العمومية

الميزانية العمومية هي أقرب ما تكون إلى اللقطة التي توضح حجم أصول، والالتزامات وحقوق المساهمين في فترة زمنية محددة. وهي أفضل إجابة لسؤال: ما وضع المنشأة المالي حاليًّا؟

إذ تمد صاحبها – أي الميزانية العمومية – بصورة واضحة عن وضع المنشأة المالي الراهن بما فيه من موارد مالية واقتصادية تمتلكها المنشأة.

الغرض من الميزانية العمومية هو تحديد التوجهات أو الرؤى المالية للمنشأة حتى يتمكن أصحاب القرار والمستثمرون المحتملون والمقرضون (من أشخاص وبنوك ومؤسسات) من رصد السيولة النقدية والاحتياطيات المالية التي تمتلكها المنشأة حاليًّا.

وهذا هو أبسط شكل للميزانية العمومية:

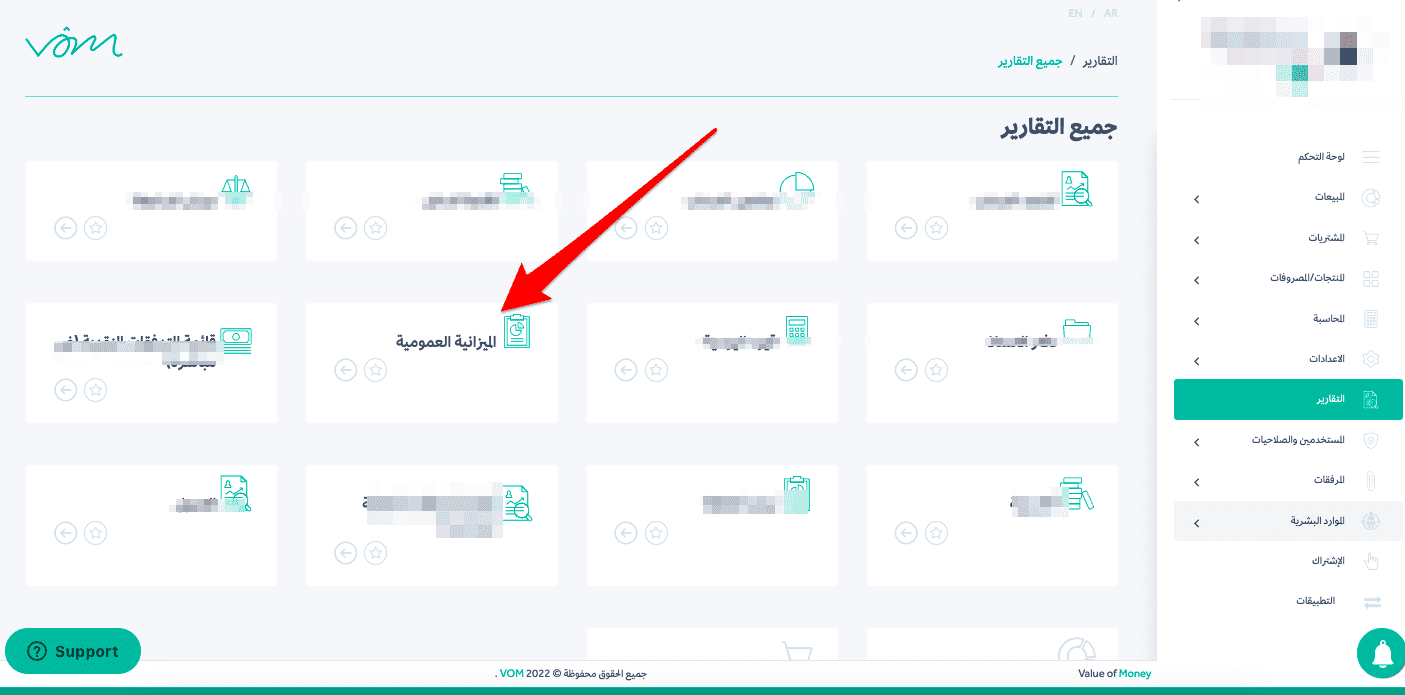

وتستطيع أن تستخرجها بسهولة عبر فوم المحاسبي السحابي بالذهاب مباشرة – بعد تسجيل الدخول في النظام – إلى خانة التقارير ثم الضغط على الميزانية العمومية كما في الصورة:

تقرير قائمة التدفقات النقدية

توضح قائمة التدفقات النقدية الحالة الحقيقية للسيولة النقدية التي تعمل بها المنشأة في فترة زمنية محددة لمعرفة ما إذا كانت المنشأة قادرة ماليًّا على سداد التزاماتها. تختلف قائمة التدفقات النقدية عن قائمة الدخل في كونها تركز فقط على حركة السيولة، ولا تهتم بالأنشطة غير المالية مثل المبيعات أو المشتريات بالائتمان أو الاستهلاك.

أي أن قائمة التدفقات النقدية هي الطريقة الوحيدة لمعرفة ما إذا كانت المنشأة قادرة على تحقيق إيرادات وكيفية توظيفها لمواردها المالية لكي تظل في السوق.

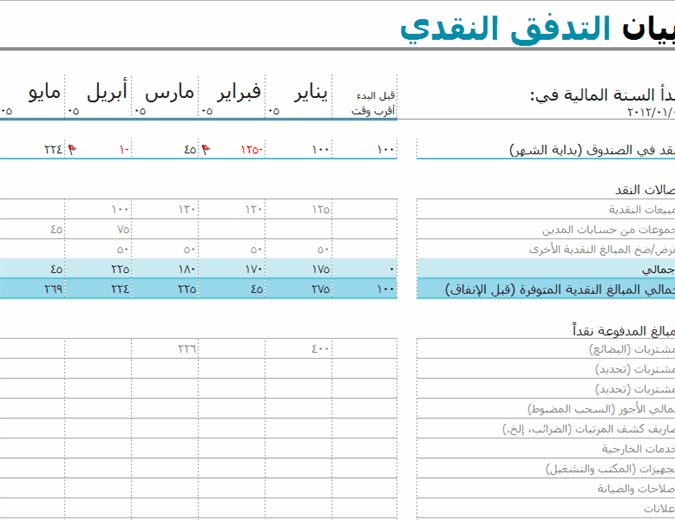

هذا هو أبسط شكل لقائمة التدفقات النقدية:

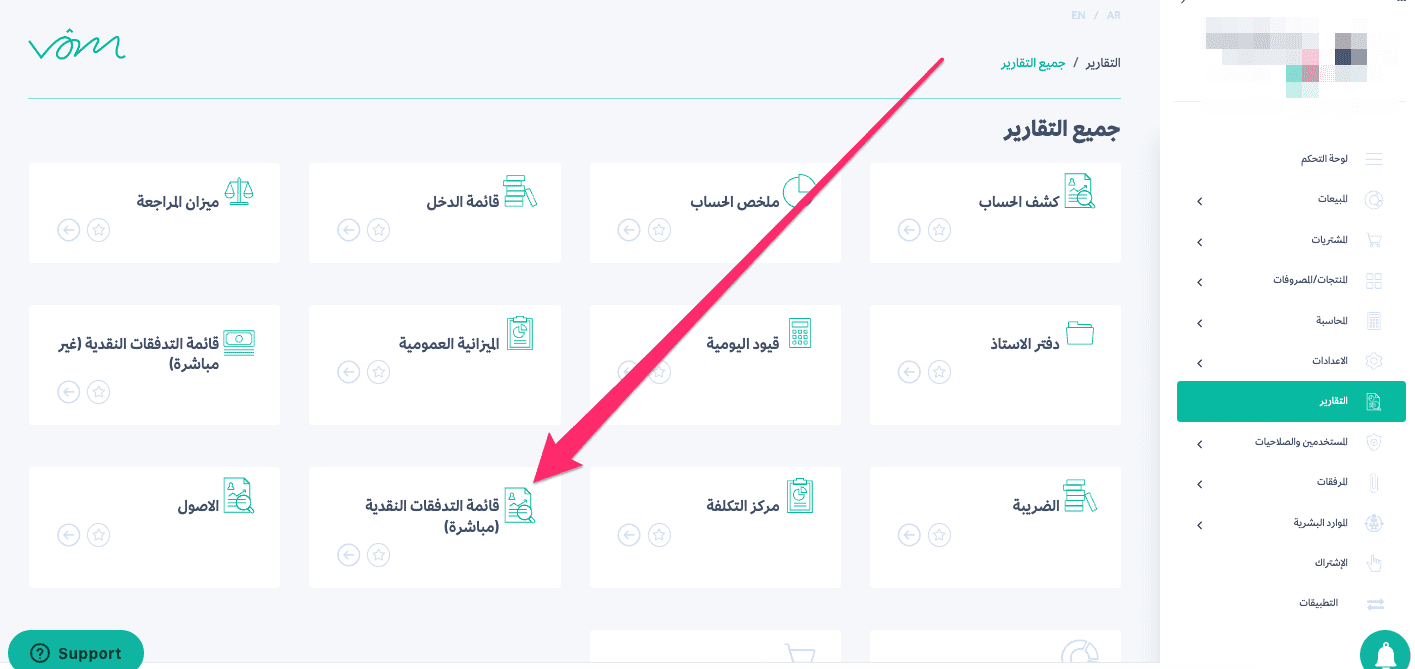

وتستطيع استخراجها في ثوانٍ من خلال فوم المحاسبي السحابي كما في الصورة:

كيف يجري إعداد هذه التقارير المحاسبية؟

الآن بت تعي أهمية التقارير المحاسبية، بل صرت مدركًا لأكثرها أهمية، ودور كل واحدة ونوعية المعلومات التي تمدك بها. وطبيعي أن تتساءل: كيف أُعِد تقريرًا ماليًّا (محاسبيًّا)؟

كيفية إعداد قائمة الدخل

يجري إعداد قائمة الدخل من خلال دفتر اليومية ودفتر الأستاذ العام (وكنا كتبنا مؤخرا مقال يغوص في أعماق دفتر الأستاذ وتفاصيله، تجده هنا)، وهما بمثابة الدفتر الذي تدون فيه يوميًّا كل شيء من مبيعات أو مصروفات أو قرض أو غيرها. بلغة المحاسبة يطلق على هذه العملية الدورة المحاسبية، وكنا أسلفنا مقالة تفصيلية حولها تجدها هنا.

وإن أردت أن تتعمق أكثر في كيفية إعداد قائمة الدخل، فهذا المقال لك.

لكن لو كنت مشتركًا في برنامج فوم المحاسبي السحابي، فتستطيع أن تعد قائمة الدخل في ثوانٍ دون أي مشقة في ترحيل البيانات بين مِلفات الإكسل أو باستخدام نظام محاسبة تقليدي مثبت على قرص صلب في جهاز الكمبيوتر.

بمجرد الدخول إلى فوم ستجد كل التقارير التي تحتاج إليها، وبالضغط على التقرير المراد (قائمة الدخل) سيظهر لك آليًّا دون تدخل منك:

كيفية إعداد الميزانية العمومية

يجري إعداد الميزانية العمومية استنادًا إلى البيانات الموجودة في قالب دفتر الأستاذ العام، وكذلك بتوظيف المعادلة المحاسبية التي تنص على أن تتعادل قيمة الأصول مع المصروفات وحقوق المساهمين.

وكنا كتبنا مقالة تفصيلية حول كيفية إعداد الميزانية العمومية، تجدها هنا.

كيفية إعداد قائمة التدفقات النقدية

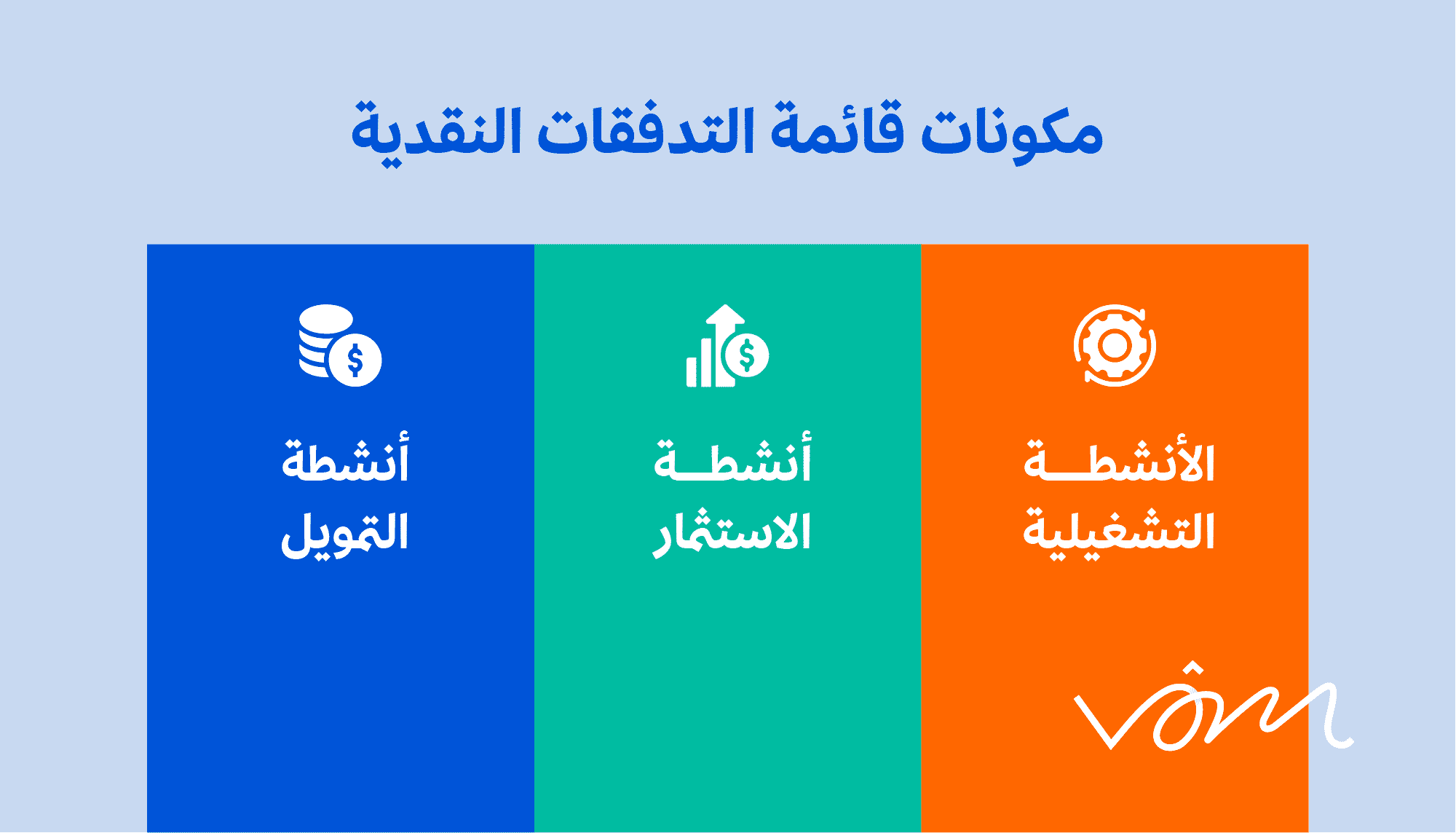

آخر قائمة مالية يجري إعدادها هي قائمة التدفقات النقدية لسبب بسيط، وهو أنها تُبنى من البيانات المالية الموجودة في كل من قائمة الدخل وقائمة الميزانية العمومية، ثم يجري تقسيم السيولة النقدية إلى ثلاثة أقسام رئيسية:

- الأنشطة التشغيلية: التدفقات النقدية الداخلة والخارجة من الأنشطة التجارية العادية ، مثل إجراء المبيعات وتحصيل المستحقات وسداد الالتزامات.

- أنشطة الاستثمار: التدفقات النقدية الداخلة والخارجة من الاستثمار في الأعمال التجارية، مثل شراء أو بيع الممتلكات والمعَدات.

- أنشطة التمويل: التدفقات النقدية الداخلة والخارجة من تمويل العمليات التجارية، مثل الحصول على استثمارات من المساهمين، ودفع توزيعات الأرباح، والحصول على قروض أو سدادها.

وإذا أردت الاستزادة أكثر؛ فتستطيع قراءة هذه المقالة المستفيضة عن كيفية إعداد قائمة التدفقات النقدية، تجدها هنا.

تلكم كانت أهم المعلومات التي تحتاج إلى معرفتها عن التقارير المحاسبية، لكن قبل أن نختم، ثمة سؤال مهم وهو:

خلاصة القول: كم مرة يجب أن تراجع التقارير المحاسبية؟

يجب أن تراجع تقرير الميزانية العمومية وقائمة الدخل وبيان التدفقات النقدية دوريًّا، ومن المستحسن مرة كل شهر. كذلك لا تنس أن تنظر في تقارير أخرى مثل ميزان المراجعة وقائمة المركز المالي، لأنها ذات أهمية بالغة في تكوين صورة ناضجة حول الوضع المالي الكلي لمنشأتك.

لست مضطرًّا لإرسال تلك التقارير المحاسبية كل شهر إلى الأطراف المعنية من مستثمرين ومقرضين، لكنك تحتاج أن تُعدها شهريًّا حتى من باب التحليل واتخاذ أي قرار مالي. لو افترضنا أنك احتجت إلى عضو جديد في أحد الأقسام، فهل تقدر على تحمله ماليًّا؟ هنا يكمن دورة المراجعة الشهرية للتقارير المحاسبية لأنك ستكون عارفًا بأمورك وتتخذ أفضل القرارات التي تصب في مصلحة منشأتك.

بالطبع، تستطيع أن تستخدم الإكسل المحاسبي لإدارة مختلف هذه التقارير عبر نماذج محاسبية مُعَدة مسبقًا، لكن الأفضل دائمًا أن تستثمر في برنامج محاسبة سحابي، لأنه يوفر لك عنصري الوقت والجهد.

تستطيع ربط فوم المحاسبي السحابي بالبنك، وحتى بنظام نقاط البيع خاصتك ومن ثَم ترحيل جميع البيانات وإدارتها في مكان واحد بكل سرية وأمان ودون أدنى مشقة.