من الضروري في عالم المحاسبة في المؤسسات والمنظمات تسجيل أدق تفاصيل المعاملات المالية بعناية تامة، فهذه القيود اليومية تمثل العمود الفقري لجميع أنواع السجلات التي نجدها في المؤسسات كبيرها وصغيرها.

تضمن هذه القيود الدقة المالية والامتثال للمعايير الرقابية، ولذلك، نهدف في هذا المقال إلى تبسيط مفهوم قيود اليومية، ونقدم دليلاً شاملاً يستفيد منه المحاسبون ورواد الأعمال والمهتمون في مجال المحاسبة المالية.

سنتناول المبادئ الأساسية لهذه القيود، ونوضح دورها في الحفاظ على نزاهة البيانات المالية في دفتر المحاسبة وجميع السجلات المالية، ونستكشف مختلف أنواع القيود التي يعمل عليها المحاسبون عادة بصورة يومية. بالإضافة إلى ذلك، سنذكر أفضل الممارسات لعملِ قيود يومية دقيقة تتوافق مع الضوابط المحاسبية، بما يمنحك الأدوات اللازمة لاتخاذ قرارات مالية مدروسة وتقليل أي مخاطر محتملة.

ما هي قيود اليومية؟

هي عبارة عن عمليات محاسبية تستخدم لتسجيل جميع المعاملات المالية التي تحدث ضمن نطاق عمل أي مؤسسة. هذه القيود هي جزء لا يتجزأ من العملية المحاسبية التي تهدف إلى توثيق وتوضيح حركة التدفقات النقدية والموارد والالتزامات التي تؤثر في النشاطات المالية لأي منشأة.

تعمل هذه القيود على تسهيل إعداد التقارير المحاسبية والقوائم المالية الدورية، مثل قائمة الدخل والميزانية العمومية وقائمة التدفق النقدي. بالإضافة إلى ذلك، تلعب هذه القيود دورًا هامًّا في تحسين امتثال الشركة للمعايير المحاسبية واللوائح المالية المعمول بها في البلدان التي تنشط فيها المؤسسات، إذ تساهم في توفير الشفافية المالية والمصداقية للأطراف المعنية، وتعزز الثقة في المؤسسة ككيان مالي قوي.

أنواع قيود اليومية

هناك عدة أنواع من قيود دفتر اليومية، نذكر منها:

- القيد البسيط: هو قيد يشتمل على حساب واحد من جانب المدين، وحساب واحد أيضًا من جانب الدائن. أي عندما تحدث معاملة مالية واحدة ويتأثر حساب واحد بزيادة أو نقصان في المبلغ، يتم تسجيل القيد البسيط. على سبيل المثال، عندما يتم بيع بضاعة نقدًا، سيتم تسجيل قيد بسيط يزيد فيه حساب النقد ويقل فيه حساب المبيعات.

- القيد المركب: وهو الذي يشتمل على أكثر من حساب من طرف المدين، أو أكثر من حساب من جانب الدائن أو كليهما، ويتم استخدامه لتسجيل أكثر من عملية في وقت واحد أو في المعاملات المعقدة.

- القيد الافتتاحي: هو القيد الذي تقوم الشركة أو المؤسسة بإعداده في بداية السنة المالية، وذلك قبل بدء مشروع أو نشاط معين، يعتمد هذا القيد على تسجيل الموجودات والمطلوبات اللازمة قبل بدء النشاط المالي. ويتم أيضًا خلال هذا القيد تسجيل العديد من الأرصدة التي تم ترحيلها من الحسابات الخاصة بالسنة المالية السابقة. يشمل هذا القيد أرصدة الحسابات المالية والمعلومات الهامة الأخرى مثل الأموال النقدية المتوفرة والديون والحسابات الدائنة.

- قيود التحويل: هي قيود تستخدم لتحويل المبالغ بين حسابات مختلفة ضمن المؤسسة نفسها، مثل تحويل مبلغ من حساب الصندوق إلى حساب بنكي؛ حيث يتم تسجيل القيد مرتين: مرة واحدة في حساب المصدر ومرة أخرى في حساب الوجهة.

- قيود التسوية: هي قيود تستخدم في نهاية الفترة المحاسبية لتعديل الحسابات وجعلها متوافقة مع المبادئ والمعايير المحاسبية، مثل تخصيص المصروفات والإيرادات للفترات المناسبة، أو تصحيح أخطاء محاسبية سابقة؛ مثل تصحيح أي اختلافات بين دفتر الأستاذ العام ودفتر اليومية.

- القيد العكسي: هو قيد يستخدم لإلغاء تأثير قيد تسوية سابق في بداية الفترة المحاسبية التالية، مثل إزالة مصروف مستحق أو إيراد مقبوض مقدمًا. على سبيل المثال، إذا قامت شركة بتسجيل قيد في الفترة المالية السابقة لتعديل حساب، لكنَّها تجد أنَّها قد ارتكبت خطأ معيناً في حساب ما، فستقوم بتسجيل قيد عكسي في بداية الفترة المالية التالية ليكون إجمالي رصيد الحسابين صفرًا.

أهمية دقة قيود اليومية

إنَّ دقة قيود دفتر اليومية من الأمور البالغة الأهمية في مجال المحاسبة، ذلك أنَّها تؤثر في جودة وصحة القوائم والتقارير المالية التي يعتمد عليها جميع أصحاب المصلحة، مثل الإدارة والمستثمرين والجهات الخارجية.

إذا كانت هذه القيود غير دقيقة أو مكتملة أو غير مرتبطة بمستندات داعمة، فقد ينتج عن ذلك خطأ محاسبي أو اختلاف أو تضليل في المعلومات المالية. وهذا قد يؤدي بدوره إلى اتخاذ قرارات خاطئة أو مشكلات في تدقيق الحسابات المعنية أو مخالفات للمعايير والقوانين المحاسبية.

ولذلك، يجب على المحاسبين اتباع الضوابط والإجراءات اللازمة لضمان دقة هذه القيود، مثل:

- التأكد من فهم طبيعة وتأثير ومكونات كل معاملة مالية.

- استخدام نظام محاسبي متطور وآلي يسهل عملية تسجيل وترحيل هذه القيود.

- التحقق من صحة المبالغ والحسابات المستخدمة في دفتر اليومية.

- ربط هذه القيود بالأوراق والفواتير والإيصالات وغيرها من المستندات الداعمة.

- مراجعة هذه القيود بشكل دوري وعشوائي من قبل شخص آخر مختص غير المحاسب المسؤول عن إعدادها (ما يعرف باسم مراجعة الأقران).

- تصحيح أي خطأ أو اختلاف يظهر في قيود دفتر اليومية بأسرع وقت ممكن.

عناصر قيد اليومية

- رقم القيد وتاريخه: يستخدم لترتيب وتسلسل القيود بحسب تواريخها وأرقامها.

- رقم الحساب واسمه: يستخدم لتحديد الحسابات المتأثرة بالمعاملة المالية، سواء كانت مدينة أم دائنة.

- المبلغ المدين والمبلغ الدائن: يستخدم لتسجيل قيمة المعاملة المالية في كل حساب، مع مراعاة أن يكون مجموع المدين يساوي مجموع الدائن في كل قيد.

- شرح موجز لسبب القيد: يستخدم لوصف طبيعة وغرض المعاملة المالية بشكل مختصر وواضح.

كيفية عمل قيود اليومية

هنا يتم تسجيل المعاملات المالية في دفتر اليومية بحسب التسلسل الزمني لحدوثها، وذلك باستخدام القيد المحاسبي الذي يتكون من طرف مدين وطرف دائن وفق الخطوات الآتية:

- تحديد أطراف المعاملة المالية والحسابات المتأثرة بها، سواء كانت مدينة أم دائنة.

- تحديد قيمة المعاملة المالية في كل حساب، مع مراعاة أن يكون مجموع المدين يساوي مجموع الدائن في كل قيد.

- توفير شرح مختصر لطبيعة وغرض المعاملة المالية.

- تسجيل رقم القيد وتاريخه بطريقة متسلسلة.

- تسجيل اسم ورقم المستند المباشر (قبض، صرف، قيد، فاتورة شراء أو إيصال) الذي يثبت المعاملة المالية.

- تسجيل رقم صفحة الحساب في دفتر الأستاذ الذي ستُرحل إليه المبالغ المدينة أو الدائنة.

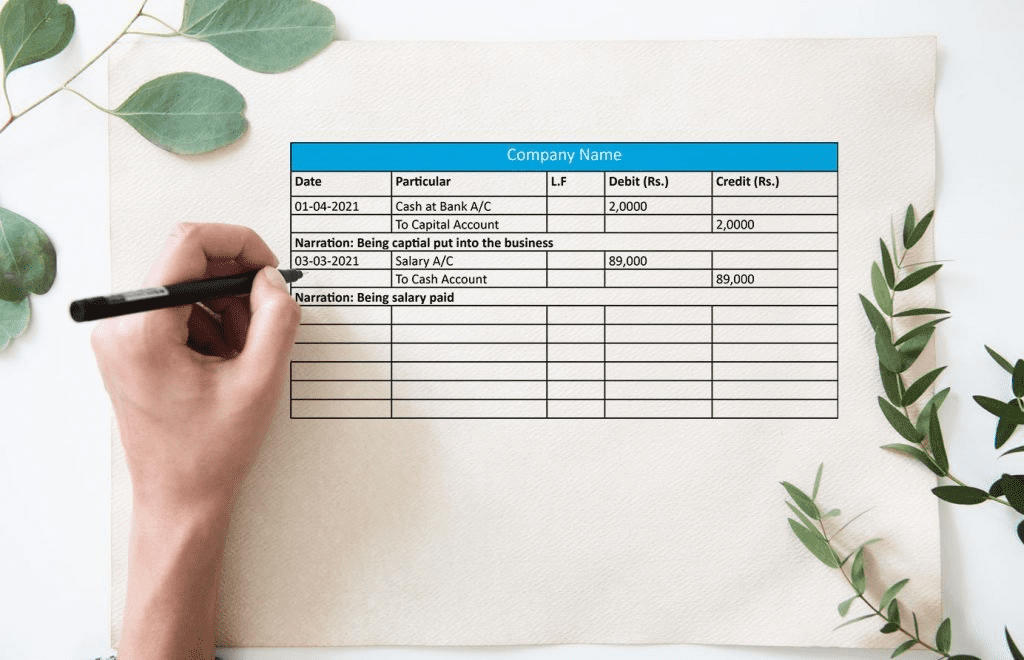

مثال على قيد يومي:

لنفترض أنَّ شركة X قامت بشراء بضاعة بقيمة 10000 ريال نقدًا من شركة Y، بناءً على ذلك، ستكون عناصر القيود على الشكل التالي (على سبيل المثال لا الحصر):

- رقم القيد: 1

- تاريخ القيد: 2023-XX-XX

- رقم واسم الحساب المدين: 101 ح/ بضاعة

- المبلغ المدين: 10000 ريال

- رقم واسم الحساب الدائن: 201 ح/ شركة Y

- المبلغ الدائن: 10000 ريال

- شرح موجز لسبب القيد: شراء بضاعة نقدًا من شركة Y

هذه العمليات وغيرها هي جوهر عملية مسك الدفاتر، لذا لمعرفة تفاصيل أكثر، راجع مقالنا هذا.

ما هي المشكلات الشائعة التي تواجهها الشركات عند تسجيل القيود اليومية؟

أهم المشكلات الشائعة التي تواجهها الشركات عند تحديد وتسجيل القيود اليومية هي:

- عدم توافر وثائق للمعاملات أو فقدانها أو تلفها، مما يُصعِّب التحقق من صحة وشرعية هذه القيود.

- عدم تطابق القيود مع المعايير المحاسبية أو الضوابط الداخلية أو الأنظمة الضريبية أو القانونية، مما يؤدي إلى حدوث خطأ أو تضليل في القوائم المالية.

- عدم تسجيل بعض القيود أو تأخير تسجيلها أو تكرار تسجيلها، مما يؤثر في دقة واكتمال السجلات المحاسبية.

- عدم استخدام التصنيفات المناسبة للحسابات أو الأرصدة أو المبالغ، مما يؤدي إلى حدوث اختلاط بين الأصول والالتزامات والإيرادات والمصروفات.

- عدم استخدام تاريخ صحيح للقيود أو عدم ذكر التاريخ نهائيًّا، مما يُصعِّب تحديد فترة المحاسبة التي تنتمي إليها المعاملات.

- عدم إعطاء شرح وافٍ أو واضح لطبيعة المعاملات المالية أو الأطراف المتعاملة أو الغرض منها، مما يصعب فهم وتحليل القيود.

أسئلة شائعة

-

ما هي الأدوات التي يستخدمها المحاسب لتسجيل القيود اليومية؟

- دفتر اليومية: هو دفتر يتم فيه تسجيل العمليات المالية اليومية على شكل قيود محاسبية حسب التسلسل الزمني لحدوثها، ويحتوي على خانات للمدين والدائن والبيان ورقم القيد ورقم المستند ورقم صفحة الأستاذ والتاريخ.

- المستندات المباشرة: هي المستندات التي تؤيد العمليات المالية المختلفة، مثل فواتير البيع والشراء وإيصالات القبض والصرف وإشعارات الخصم والإضافة وعقود الإيجار وكشوف المرتبات وغيرها.

- برامج أو أنظمة محاسبية: هي برامج أو أنظمة حاسوبية تساعد المحاسب على تسجيل القيود اليومية بطريقة سهلة وسريعة ودقيقة، وتوفر له خانات لإدخال البيانات المطلوبة، وتقوم بإصدار قائمة بقيود اليومية المسجلة بالبرنامج.

-

كيف يعالج المحاسب خطأ في قيود اليومية؟

يتم ذلك بطريقتين:

- طريقة غير مباشرة: تتمثل في تسجيل قيدين، أحدهما لإلغاء القيد الخاطئ بواسطة قيد عكسي، والآخر لتسجيل القيد الصحيح.

- طريقة مباشرة: تتمثل في تسجيل قيد واحد صحيح يتضمن إلغاء القيد الخاطئ وإثبات القيد الصحيح.

-

ما هي الطريقة الأنسب لتصحيح قيد خاطئ في دفتر الأستاذ؟

تعتمد أفضل طريقة لتصحيح قيد خاطئ في دفتر الأستاذ على نوع الخطأ ومصدره وتأثيره. إذا كان الخطأ ناتجاً عن ترحيل قيد خاطئ من دفتر اليومية، فيجب تصحيحه بواسطة قيود التصحيح المذكورة سابقًا. أما إذا كان الخطأ ناتجًا عن تبويبة أو ترصيد خاطئ في صفحة الأستاذ، فيمكن تصحيحه بواسطة الشطب والمحو والحشو؛ والتي تتمثل في تعديل القيد الخاطئ بواسطة حذف أو إضافة أو تغيير الأرقام أو البيانات مع ذكر التاريخ والسبب والتوقيع. وإذا كان الخطأ ناتجًا عن اختلاف في الميزان أو عدم توافق مع القوائم المالية، فيجب تحليل الخطأ وتحديد مصدره وإجراء التعديلات اللازمة.

-

هل يجب استشارة مسؤول آخر في حال وجود خلافات حول بعض القيود؟

نعم، يجب استشارة مسؤول آخر في حال وجود خلافات حول صلاحية تعديل أو إثبات بعض القيود، وذلك لتجنب أي تضارب أو تداخل في المسؤوليات أو الصلاحيات، ولضمان اتباع الضوابط الداخلية والمعايير المحاسبية المتبعة في المؤسسة. كما يجب توثيق أي تعديل أو إثبات بواسطة إصدار قيود التصحيح أو التسوية أو الإقفال، وذلك لتسهيل عملية المراجعة والتدقيق الداخلي والخارجي.

-

هل تلجأ بعض المؤسسات إلى أنظمة محاسبية خارجية ولا تقوم بتسجيل قيود يومية داخل الشركة؟

نعم، تستخدم بعض الشركات أنظمة محاسبية خارجية، حيث تستعين بمزودي خدمات محاسبية لإدارة شؤونها المالية والضريبية وتقاريرها المالية. هذه الخدمات قد تكون مقدمة من قبل مكاتب محاسبة أو مستشارين ماليين أو شركات متخصصة في تقديم حلول محاسبية سحابية.

في الختام

والآن، بعد أن علمنا دور قيود اليومية وأهميتها في المؤسسات، يكون من اللازم على المحاسبين اتباع أفضل الطرق وأبسطها لتسجيلها بكل دقة وسهولة ويسر.

ولهذا، جهزت فوم للمحاسبين ورواد الأعمال برنامج محاسبة سحابيًّا يمكِّنهم من القيام بذلك بطريقة سهلة في أي وقت، ومن أي مكان. برنامج فوم السحابي معتمد من هيئة الزكاة والضريبة والجمارك السعودية، لذا يقدم أفضل الميزات لك خاصة، هيا لا تتردد، قدِّم عليه الآن، واحصل على خصم 90٪ لمدة 6 أشهر، دون أي تكاليف تُذكر.